【相続の超基本】相続人って誰?超基本を教えます

「うちは家族仲がいいから大丈夫」

そう思っていても、相続人の範囲や法定相続分を誤解したまま話し合いを始めると、分配基準を巡る衝突が起こりがちです。

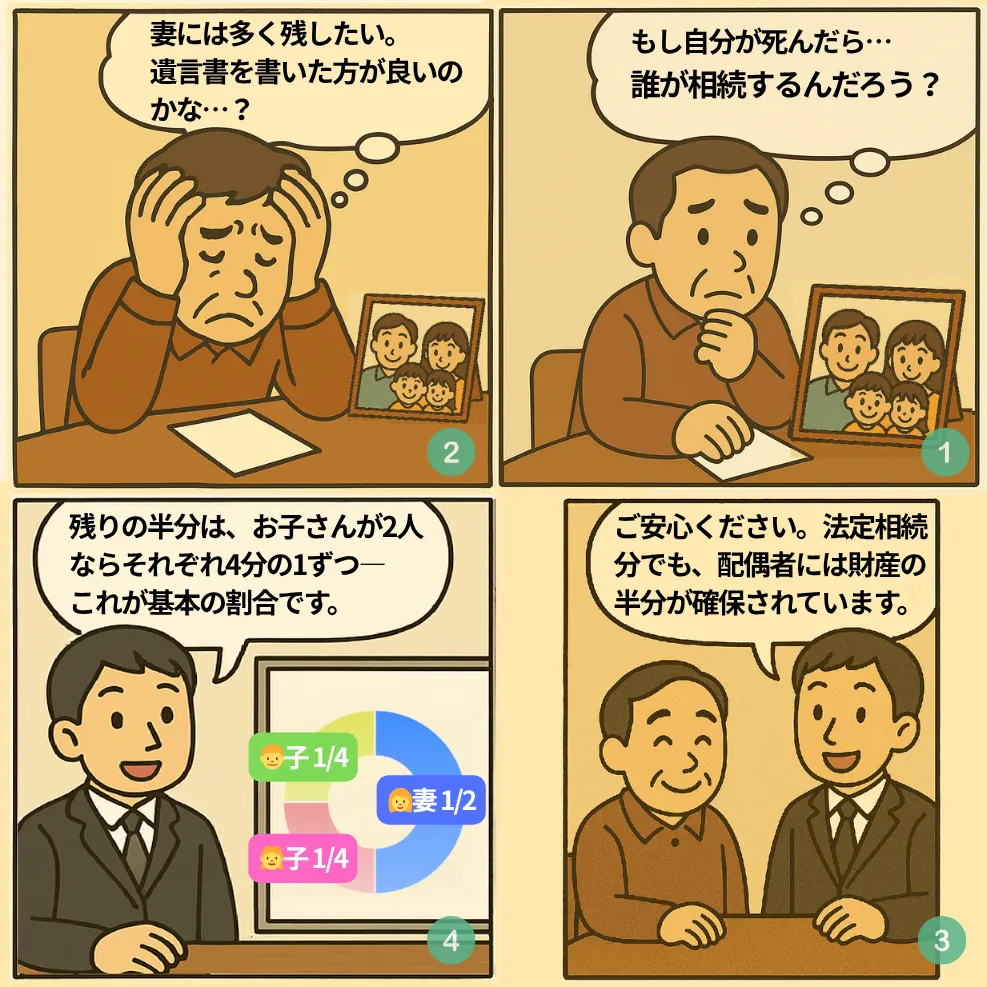

例えば、配偶者と子2人の場合、配偶者の法定相続分は1/2、残りの1/2を子が2人で均等に分けるため、子一人あたり1/4となります。この割合を知らずに「配偶者が全部もらえる」と思い込んでいると、遺産分割で大きな問題が生じる可能性があります。

法定相続分は民法で定められた遺産分割の目安となる割合であり、相続税の計算にも使用されるため、正しい理解が重要です。

まずは法律上の“基本ルール”を押さえましょう。

はじめに

相続とは、亡くなった方(被相続人)の財産・権利義務を受け継ぐ手続きです。「誰が相続人になるのか」「法定相続分はいくらか」を正しく理解しておけば、もしもの時にも慌てずトラブルを防げます。本記事では相続人の範囲と法定相続分を中心に、遺言や遺産分割協議の基本まで超基本をまとめました。この記事を読めば相続の全体像が見えてきます!

※下記の関連記事もご参照ください

相続はいつ?

相続はいつ?

【シミュレーション体験版】相続分をざっくり確認!

💡 相続シミュレーター

【注意】

このシミュレーションは法定相続分(民法で決められた遺産分割の目安となる割合)のみを表示します。これは相続税の計算に使用される割合であり、実際の遺産分割では相続人全員の合意があれば異なる配分も可能です。

相続税の控除額や実際の税額は計算していませんので、受け取る実際の金額と混同しないでください。

※詳しい相続税計算が知りたい方は、iNFINITY Lifeの相続税シミュレーションをぜひご利用

ください。

こちら →

目次

【重要な免責事項】 本記事は 2025年7月時点 の法令・制度に基づく一般的な解説です。今後の法改正や個別事情によって取り扱いが変わる可能性があります。地域や各窓口の運用も異なるため、最終的な判断や申請手続きは必ず 弁護士・司法書士・税理士などの専門家 へご相談ください。

本記事の内容に基づく判断により生じた損害について、当方は責任を負いません。【重要な注意事項】 本記事では分かりやすさを優先し、一部の例外規定や詳細要件を省略しています。読者の資産状況・家族構成によっては別の方法が適切な場合があります。

1. 相続人になるのは誰?法定相続人の範囲

法定相続人とは、民法で「相続人」と定められた人を指します。

相続税は、実際に誰が受け取るかにかかわらず「法定相続分で分けた」と仮定して総額を計算し、その税額を実際に遺産を取得した人が負担する仕組みです。

相続人の優先順位(①配偶者+②血族相続人)

相続人は、配偶者と血族相続人の中から1グループが組み合わさって決まります。

①配偶者

配偶者は必ず相続人になります。

②血族相続人

血族相続人には順位があり、下記の表の上位1グループが該当し、該当者がいなければ下位のグループが順に選ばれます。

| 優先順位 | 相続人 | ポイント |

|---|---|---|

| 第1順位 | 子(実子・養子・認知された非嫡出子など) | 子が先に死亡している場合 →孫→ひ孫へ代襲相続 |

| 第2順位 | 直系尊属(父母・祖父母など) | 子がいない場合のみ。 親等の近い者が優先 |

| 第3順位 | 兄弟姉妹 | 子も直系尊属もいない場合のみ。 代襲は甥・姪まで |

具体例

- 配偶者+子あり → 相続人=配偶者・子

- 配偶者のみ+子なし+父母あり → 相続人=配偶者・父母

- 配偶者+子なし+父母なし+兄弟姉妹あり → 相続人=配偶者・兄弟姉妹

なお、相続人であっても、民法で定められた相続欠格事由に該当する場合や、被相続人への虐待などにより相続人の廃除が行われた場合には、相続権を失うことがあります。

2. あなたの財産は誰がどれだけ?法定相続分

法定相続分の基本(民法900条)

法定相続分は、民法で定められた相続人の取り分の割合です。これは遺産分割の目安であり、遺言や遺産分割協議で変更することも可能です。

| 家族構成 | 配偶者 | その他相続人 |

|---|---|---|

| 配偶者+子 | 1/2 | 子:1/2を人数で等分 |

| 配偶者+直系尊属(父母・祖父母など) | 2/3 | 直系尊属:1/3を人数で等分 |

| 配偶者+兄弟姉妹 | 3/4 | 兄弟姉妹:1/4を人数で等分 |

| 配偶者のみ | 全部 | - |

| 配偶者なし・子のみ | - | 子が全部(等分) |

| 配偶者なし・直系尊属のみ | - | 直系尊属が全部(等分) |

| 配偶者なし・兄弟姉妹のみ | - | 兄弟姉妹が全部(等分) |

兄弟姉妹の法定相続分に関する特則

兄弟姉妹の中に、父母の一方のみを同じくする者(半血兄弟姉妹)がいる場合、その相続分は父母の双方を同じくする兄弟姉妹(全血兄弟姉妹)の2分の1となります。

例:1億円の遺産を例に試算(配偶者+子2人)

- 配偶者:5,000万円

- 子①:2,500万円

- 子②:2,500万円

3. 法定相続分より優先されるもの

遺言書が最優先

被相続人が有効な遺言書を残していれば、その内容が法定相続分に優先します。

ただし、配偶者・子・直系尊属には遺留分(最低限の取り分)が認められています。兄弟姉妹には遺留分はありません。

遺言書には主に「自筆証書遺言」「公正証書遺言」「秘密証書遺言」があり、それぞれ異なる特徴とメリット・デメリットがあります。特に自筆証書遺言は、民法に定められた要件を満たさないと無効になるリスクがあるため、作成時には弁護士や司法書士などの専門家への相談を強くお勧めします。

※詳しくは下記の記事もご参照ください。

相続人全員の合意=遺産分割協議

遺言がない場合や、遺言で全てを分けきれない場合は、相続人全員で話し合って遺産の分け方を決めます。これを遺産分割協議といいます。

協議がまとまったら、相続人全員が署名・押印した遺産分割協議書を作成します。これは、不動産の名義変更や預貯金の払い戻しなどで必要になります。

協議がまとまらない場合は、家庭裁判所の調停や審判を利用することになります。

重要なポイント

遺言や遺産分割協議で「誰がいくら受け取るか」を変えても、相続税の総額自体は変わりません。

なぜ相続税の総額は変わらないのか?(ワンポイント解説)

相続税の計算では、まず遺産総額から基礎控除額を差し引いた課税遺産総額を法定相続分で仮に分割したと仮定して、各相続人にかかる相続税額を算出します。これらの税額を合計したものが相続税の総額となります。実際に遺産をどのように分割したとしても、この総額は変わりません。最終的には、実際に遺産を取得した割合に応じて、この総額を分担して納税することになります。

4. よくある質問(FAQ)

- Q. 非嫡出子(認知済)は相続人になれますか?

A. 認知されていれば嫡出子と同等の権利で相続人になります。 - Q. 内縁の妻(夫)は相続できますか?

A. 法律上の配偶者でないため相続権はありません。遺言書で遺贈する方法が一般的です。 - Q. 子が先に亡くなっている場合、孫は相続人?

A. 子に代わって孫が代襲相続します。孫も先に亡くなっている場合はひ孫が再代襲相続します。ただし兄弟姉妹の場合は甥・姪までで再代襲はありません。 - Q. 相続放棄したら他の相続人の取り分は?

A. 民法上は放棄者は「最初から相続人でなかった」扱いとなり、残りの相続人で法定相続分を再計算します。

ただし、相続税の計算では、放棄した人も法定相続人としてカウントされます(基礎控除額の計算や相続税の総額計算に含まれる)。 - Q. 法定相続分どおりに分けなければならないの?

A. いいえ。相続人全員が合意すれば、法定相続分と異なる配分も可能です。法定相続分は遺産分割の目安です。

5. 最新情報(2024〜2025年)

相続登記の申請義務化(2024年4月施行)

不動産を相続したことを知った日から3年以内に登記しないと10万円以下の過料の対象になります。

相続土地国庫帰属制度(2023年4月開始)

不要な土地を一定要件のもとで国に引き渡せる制度が開始されています。

相続税の基礎控除(2025年現在)

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

遺産総額が基礎控除額以下であれば相続税はかかりません。

最新の政省令・運用は必ず法務省・国税庁サイトで確認してください。

6. まとめ(ポイント)

- 配偶者は常に相続人。血族は「子 → 直系尊属 → 兄弟姉妹」の順位で決定します。

- 法定相続分は家族構成で変動する遺産分割の目安です(民法900条)。

- 遺言書と相続人全員の合意は法定相続分より優先されます。

- 遺留分により、一定の相続人には最低限の権利が保障されます。

- 2024年から相続登記が義務化。不動産を相続したら3年以内に申請を。

- 不明点は早めに専門家へ相談し、遺言書作成や資産整理を進めると安心です。

参考文献・出典

- 民法(明治29年法律第89号)

- 法務省「民法の一部改正に関する解説」

- 法務省「相続登記の申請義務化に関するQ&A」

- 国税庁「No.4132 相続人の範囲と法定相続分」

- 国税庁「相続税のあらまし」

- 政府広報オンライン「知っておきたい相続の基本」

金融システムエンジニアとして20年以上、

大手金融機関向けシステム開発に従事した後、

現在は資産管理・相続に関する情報発信を行っています。

金融システムの現場で培った知識と、FP資格に基づく専門性を活かし、

複雑な税制や相続の仕組みを、公的資料に基づき正確かつ

わかりやすく解説することを心がけています。

【保有資格】

2級ファイナンシャル・プランニング技能士(FP2級)

証券外務員一種

応用情報技術者(AP)