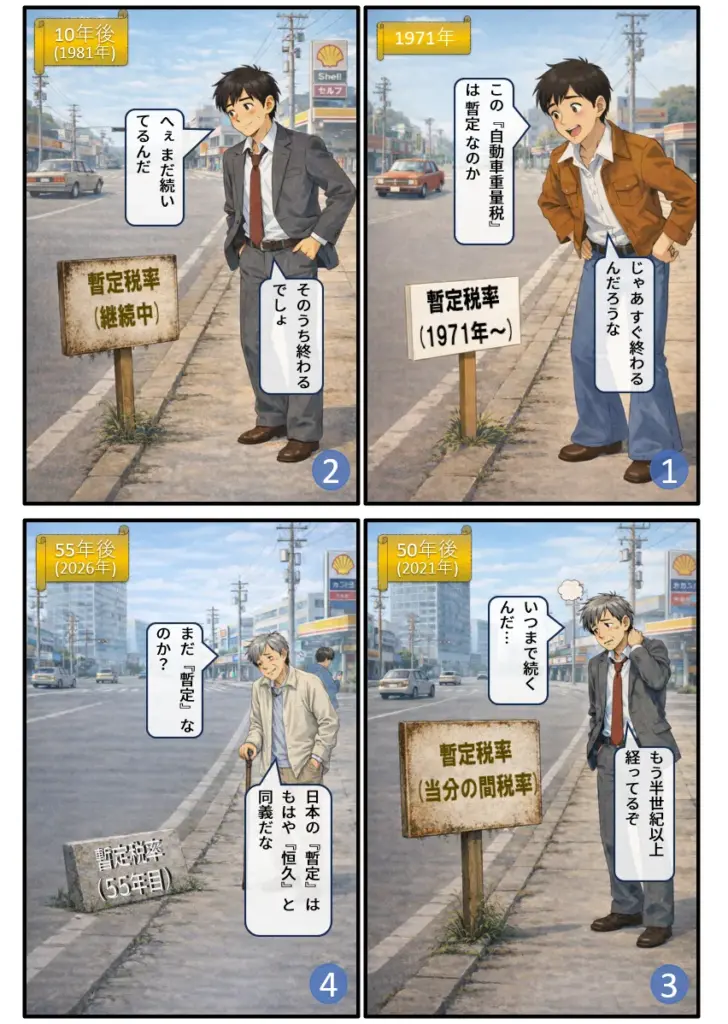

55年続く「暫定」税率〜看板のかけ替えで続く国民負担〜

📋 この記事でわかること

- 半世紀以上続く「暫定」税率の実態

- 最も長く続く暫定税率ランキングTOP5

- あなたの家計への具体的な影響額(年収別試算)

- 税金の「看板のかけ替え」5つの事例

- なぜ「暫定」が終わらないのか?その構造的要因

👥 こんな人におすすめ

- 「なぜガソリン代や車の税金がこんなに高いのか」と疑問を感じている人

- 「期間限定」という言葉が、いつの間にか「永遠」に変わる仕組みを知りたい人

- 復興住民税や森林環境税など、給与明細から引かれている税金の「正体」を突き止めたい人

- 「看板のかけ替え」によって、気づかないうちに負担が増え続けるカラクリを理解したい人

- 「暫定」という名の固定化された負担が、20年でいくらになるか知りたい人

📑 目次

- 🧾 1. 終わらない「暫定」税率の実態

- 🧠 2. 最長寿ランキングTOP5

- 📌 3. あなたの家計への影響試算

- 🏆 4. 税金の「看板のかけ替え」5つの事例

- 💰 5. なぜ「暫定」は終わらないのか?

- 🪧 6. 【コラム】2025年末、ガソリン税暫定税率廃止

- 💬 7.よくある質問(FAQ)

- 🧱 8. まとめ:知っておくべき3つのポイント

- 📚 あわせて読みたい

- 📊 参考文献・出典

🧾 1. 終わらない「暫定」税率の実態

✅ 1-1. 「暫定」とは何だったのか?

暫定税率とは、特定の政策目的を達成するために、期間を限定して本来の税率に上乗せする制度です。

道路整備、復興支援など、緊急性の高い目的のために「とりあえず期間限定で負担をお願いします」という建前で導入されました。

【代表例】

・ガソリン税(1974年):

道路整備のため、1Lあたり25.1円を上乗せ

→ 2025年12月31日に廃止

・自動車重量税(1971年):

道路整備のため、本則の約1.6倍の税率を設定

→ 現在も継続中

・復興特別所得税(2013年):

震災復興のため、所得税の2.1%を上乗せ

→ 2037年まで継続予定

しかし、これらの多くは期限が来ても廃止されず、延長を繰り返すか、名称を変えて継続しました。2025年末にガソリン税の暫定税率が51年ぶりに廃止されましたが、自動車重量税など依然として維持されている「当分の間税率」も残っています。

補足

行政や国会の議論では、現在「暫定税率」ではなく「当分の間税率」という言葉が使われています。

「暫定」という言葉すら使わなくなった——これ自体が、「期限付き」という前提が消えたことを象徴しています。

📊 1-2. 終了条件が明確でない構造

多くの読者が疑問に思うのは「結局いつ終わるの?」という点です。

実は、現在の法律では暫定税率を終了させる条件が 明確に定められていません。

・ガソリン税:「当分の間」という表現のみ

・自動車重量税:「当分の間」という表現のみ

・石油石炭税:特例措置として継続

「当分の間」に期限はなく、国会で法改正しない限り 自動的に終了することはありません。

これが、「暫定」が50年以上続く構造的な理由です。

🧠 2. 最長寿ランキングTOP5

日本で最も長く続いている「暫定」税率をランキング形式でご紹介します。

【表:終わらない「暫定」税率ランキング】

| 順位 | 税目 | 導入年 | 継続年数 | 本則税率 | 暫定税率 | 差額 | 廃止予定 |

|---|---|---|---|---|---|---|---|

| 1 | 自動車重量税 | 1971年 | 55年 | 7,500円/年 | 12,300円/年 | 4,800円/年 | なし |

| 2 | ガソリン税 | 1974年 | 51年 | 28.7円/L | 53.8円/L | 25.1円/L | 2025年12月31日廃止済み |

| 3 | 軽油引取税 | 1979年 | 47年 | 15.0円/L | 32.1円/L | 17.1円/L | 2026年4月 |

| 4 | 復興特別所得税 | 2013年 | 13年目(全期間25年) | - | 所得税×2.1% | - | 2037年 (残り11年) |

| 5 | 石油石炭税 | 2003年 | 23年 | 2.04円/L | 2.8円/L | 0.76円/L | なし |

🧾注記

「本則税率」は各税目に法律で定められた「本来の税率」を指し、

「暫定税率」はそれに上乗せされてきた「当分の間税率(旧・暫定税率)」を指します。

本表の「導入年」は、この上乗せ税率(当分の間税率)が開始された年を基準としています。

自動車重量税の金額は、1.5トンの乗用車を1年分に換算した参考値です。

📝 各税目の解説

第1位:自動車重量税(55年継続)

もはや暫定ではなく、立派な中年(55歳)——これが日本最長寿の「暫定」税率です。

- 1971年に道路整備の財源として導入

- 1.5t車の場合、本則7,500円に対し暫定12,300円

- 年間4,800円の追加負担

- 道路特定財源が一般財源化された後も継続

- 廃止予定なし

第2位:ガソリン税(51年継続)

・1974年に「2年間の臨時措置」として道路整備の財源で導入

・本来は価格高騰時に自動減税される『トリガー条項』(ガソリン価格が160円/Lを超えたら自動的に税金を約25円(25.1円)円安くする『緊急ボタン』のような仕組み)があったが、2011年から凍結され、廃止まで一度も発動されることはありませんでした

・2025年廃止(詳細は6章参照)

第3位:軽油引取税(47年継続)

・トラックやバスの燃料である軽油に課税

・暫定税率17.1円/Lが上乗せ

・2026年4月1日に廃止決定(ガソリン税より約3ヶ月遅れ)

・ガソリンとは異なり、軽油引取税は都道府県税のため、

地方自治体の財政年度開始に合わせて4月1日に廃止

第4位:復興特別所得税(25年間)

・2013年から2037年まで

・所得税額の2.1%を上乗せ

・年収500万円(所得税額約38万円の場合)で年間約8,000円の負担

・25年間は「時限」なのか?世代をまたぐ負担!?

第5位:石油石炭税の特例(23年継続)

・2003年に地球温暖化対策として導入

・ガソリン1リットルあたり約0.76円の温暖化対策税を上乗せ

・終了時期未定

📌 3. あなたの家計への影響試算

「暫定」という名の追加負担が、実際にあなたの家計にどれほどの影響を与えているのか試算してみました。

【表:年収別「暫定」税負担額(年間)】

前提条件

・年間走行距離:10,000km

・燃費:15km/L(年間ガソリン消費約667L)

・車両重量:1.5t

・世帯:自動車保有

| 年収層 | 復興特別 所得税 | ガソリン税 暫定分 | 自動車重量税 暫定分 | 石油石炭税 | 年間合計 | 20年累計 |

|---|---|---|---|---|---|---|

| 300万円 | 4,200円 | 15,000円 | 4,800円 | 500円 | 24,500円 | 49万円 |

| 500万円 | 8,000円 | 18,000円 | 4,800円 | 500円 | 31,300円 | 63万円 |

| 700万円 | 14,500円 | 20,000円 | 4,800円 | 500円 | 39,800円 | 80万円 |

⚠️注意

「本試算は「暫定税率が継続した場合」を想定しています。 2025年12月末(ガソリン)および2026年4月(軽油)の暫定税率廃止後は、 この追加負担がなくなります。

💡 2026年1月からの変化

上記の試算は「暫定税率が継続した場合」を想定したものです。

2025年12月31日のガソリン税暫定税率廃止により、2026年からは以下のように変わります:

| 年収層 | ガソリン税廃止による軽減額(年間) | 残存する負担(年間) |

|---|---|---|

| 300万円 | 約15,000円 → 0円 | 復興税4,200円 + 重量税4,800円 + 石油石炭税500円 = 9,500円 |

| 500万円 | 約18,000円 → 0円 | 復興税8,000円 + 重量税4,800円 + 石油石炭税500円 = 13,300円 |

| 700万円 | 約20,000円 → 0円 | 復興税14,500円 + 重量税4,800円 + 石油石炭税500円 = 19,800円 |

税金は下がりましたが、政府の補助金も段階的に調整されているため、

給油時の店頭価格が劇的に安くなったわけではありません。

🔎 試算から見えること

年収500万円の家庭でも、年間約3万円が本来「期限付き」のはずだった税負担として固定化されています。

20年間で約63万円——これは軽自動車1台分に相当する金額です。

「小さな負担」の積み重ねが、知らないうちに家計を圧迫しているのです。

🏆 4. 税金の「看板のかけ替え」5つの事例

「暫定」税率が続くだけでなく、終わるはずだった税金が名前を変えて復活する

——それが「看板のかけ替え」です。

⚙️ 4-1. 最も巧妙:復興住民税→森林環境税

【Before】復興特別住民税(2014-2023年)

・目的:東日本大震災からの復興

・金額:年間1,000円

・期限:10年間

↓

【After】森林環境税(2024年~)

・目的:森林整備・温暖化対策

・期限:未定(恒久化)

⚠️ 空白期間:0日

納税者の視点:

2023年12月31日まで → 復興のため1,000円

2024年1月1日から → 環境のため1,000円

財布から出ていく金額は途切れることなく継続。名目が変わっただけで、負担は変わりません。

🧩 4-2. 自動車取得税→環境性能割

【変更時期】2019年(消費税10%引き上げ時)

【Before】自動車取得税

・普通車:3%

・軽自動車:2%

・「消費税との二重課税」と批判

↓

【After】環境性能割

・普通車:0-3%(環境性能により変動)

・軽自動車:0-2%

・「環境への配慮」を名目に

【実態】

名称は変わりましたが、税率は実質維持。

「廃止」ではなく「名称変更」でした。

📎 4-3. 道路特定財源→一般財源化

変更時期:2009年

56年続いた制度の終!?

・【Before】:道路整備のための「特定財源」

・【After】:何に使ってもOKの「一般財源」

使途が「道路整備限定」から「自由」に変わっても、暫定税率は据え置き。

「道路のため」という目的が消えても、税負担だけは続いています。

🧭 4-4. 復興特別法人税の不公平廃止

【最も不公平な事例】

| 対象 | 期間 | 実際 |

|---|---|---|

| 法人税 | 2012-2014年(3年間) | 2013年に1年前倒しで廃止 |

| 所得税 | 2013-2037年(25年間) | 継続中 |

| 住民税 | 2014-2023年(10年間) | 森林環境税に変身 |

【廃止理由】 「企業収益を賃金上昇につなげるため」

【結果】

・法人:2年で終了

・個人:25年継続

企業と個人の負担期間の差は23年——この不公平さが問題視されています。

🔸 4-5. 復興特別所得税の防衛費転用(進行中)

【新たな看板のかけ替え】

当初:震災「復興」のための税 → 検討中:「防衛費」への転用

【具体的内容】

財務省の税制改正大綱によると、以下の方向性が検討されています:

・税率1%を防衛費に転用

・課税期間を最大13年延長の可能性

仕組みの解説

「復興税の期間を延ばして、その分浮いた枠を防衛に回す」というマジックのような構造です。

具体的には:

1. 復興特別所得税の課税期間を延長

2. 延長分で得られる税収を防衛費に充当

3. 本来の復興目的の税が、実質的に防衛目的に転用される

「復興」目的の税が「防衛」に使われる

——名目の変更がまた起きようとしています。

【表:看板のかけ替え一覧】

| Before | After | 変更年 | 空白期間 | 名目の変化 | 実質 |

|---|---|---|---|---|---|

| 復興住民税 | 森林環境税 | 2024 | 0日 | 復興→環境 | 継続 |

| 自動車取得税 | 環境性能割 | 2019 | 0日 | 取得→環境 | 継続 |

| 道路特定財源 | 一般財源 | 2009 | - | 道路→自由 | 税率維持 |

| 復興法人税 | 廃止 | 2013 | - | - | 個人だけ継続 |

💰 5. なぜ「暫定」は終わらないのか?

📍 3つの構造的要因

【要因1】財政依存

一度確保した税収を手放すことができません。

これを失うと、他の税金で補填するか、支出を削減する必要があり、どちらも政治的に困難です。

【要因2】代替財源の不在

暫定税率を廃止すると大幅な税収減。

しかし、新たな税金を作ることは国民の反発を招きます。 → 結果:既存の税を「延長」し続ける方が楽

【要因3】国民の慣れ

長期間続くと「これが普通」という認識に。

55年続けば、多くの国民は生まれた時から暫定税率が存在している状態です。 → 廃止の声が上がりにくい構造

💡 地方自治体の財源問題

「看板のかけ替え」が行われる背景には、国だけでなく地方自治体の財源確保という側面もあります。

道路特定財源の一般財源化以降、地方交付税の代替財源として、これらの税収が重要な役割を果たしているのです。

✅ 政治的な「先送り」構造

本来なら:

1. 目的達成 → 税率廃止

2. 新しい財源必要 → 国民に説明して新税導入

実際:

1. 目的達成 → 「財政が厳しい」と延長

2. 名目変更 → 「新しい目的のため」と継続

この構造が半世紀続いています。

💡 補足

政府側の説明も理解しておこう

「暫定税率が続いているのはおかしい」という批判に対し、 政府は以下のような説明をしています。

【政府の説明】

1. 道路老朽化対策

建設から50年以上経過する橋梁が急増し、 大規模修繕に年間約1.5兆円規模の費用が必要

2. 地方財政への影響

暫定税率を廃止すると地方交付税が減少し、 地方自治体の財政が圧迫される

3. 代替財源の不在

年間約1.5兆円の減収を補う財源がない

【財源問題の実態】

・新たな増税 → 国民の反発

・支出削減 → 既存政策への影響

・国債発行 → 財政健全化目標と矛盾

財源問題は確かに深刻です。

ただし、それなら「暫定」ではなく「恒久的な税」として 正直に説明すべきではないか、という意見もあります。

制度の是非は単純ではありません。 読者の皆さん自身が多角的に考えることが重要です。

🪧 6. 【コラム】2025年末、ガソリン税暫定税率廃止

📊 51年続いた暫定税率、ついに終焉へ

1974年に「2年間の臨時措置」として始まったガソリン税の暫定税率が、 2025年12月31日をもって廃止されました。

ただし、税制上の議論と実際の販売価格の動きは必ずしも一致しません。

また、軽油引取税の暫定税率(17.1円/L)についても、

ガソリンとは異なる制度的背景を踏まえつつ、

段階的な見直しが議論されてきました。

📝 価格への影響は?

ただし、暫定税率の扱いと実際の店頭価格は切り分けて考える必要があります。

政府は暫定税率の見直しとは別に、

補助金などの財政措置を用いて価格変動を調整する手法を採用してきました。

そのため、税率が存在していても、価格への影響が表れにくい局面が生じています。

⚠️ 注意

ガソリン税暫定税率をめぐる議論は、財政・エネルギー政策と密接に関係しており、今後も制度設計や運用の見直しが続く可能性があります。補助金の具体的な金額や実施時期、廃止の正確な時期については、資源エネルギー庁や財務省の最新情報をご確認ください。

🚛 軽油引取税も廃止へ

ガソリン税と同様に、軽油引取税の暫定税率(17.1円/L)も廃止が決定しています。

【廃止時期の違い】

- ガソリン税:2025年12月31日

- 軽油引取税:2026年4月1日

【なぜ時期が異なるのか?】

- ガソリン税(揮発油税・地方揮発油税):国税

- 軽油引取税:都道府県税

軽油引取税は地方税のため、地方自治体の財政年度が開始する

2026年4月1日に廃止されることになりました。

【補助金の先行実施】

軽油については、2025年11月27日に補助金が17.1円/Lとなり、

すでに暫定税率分と同水準に達しています。

そのため、税制上の廃止は2026年4月ですが、

価格面では2025年11月末から実質的に暫定税率分が解消されています。

【物流業界への影響】

トラック運送業界にとって、燃料費は経営コストの約2〜3割を占めます。

全日本トラック協会の推計によれば、軽油引取税の暫定税率廃止により、 年間約2,978億円規模のコスト削減効果が見込まれています。

物流価格の安定化や、運送業界の賃金改善につながる可能性があります。

🔎 歴史的な転換点の可能性

1974年に「2年間の臨時措置」として始まったガソリン税の暫定税率。

それから51年——ようやく本則税率に戻る可能性が出てきました。

しかし、この半世紀で国民が払った「暫定分」の累計は膨大な規模に達すると推定されます。

⚠️ 重要な注意点

「税金が下がる」≠「価格が下がる」

多くの人が誤解していること:

暫定税率25.1円が廃止されたから、ガソリンが1Lあたり25円安くなるはず」

実際はどうなったか:

✅ 税金: 確かに25.1円/L下がった

⚠️ 補助金: 廃止前に拡充 → 廃止後に縮小

❌ 店頭価格: ほとんど変わっていない

なぜこうなったのか?

政府は「急激な価格変動による市場混乱」を避けるため、 税率廃止と同時に補助金を段階的に拡充する方針をとりました。

つまり:

・ Before(2025年12月):

税53.8円 - 補助金25円 = 実質負担28.8円

・After (2026年以降) :

税28.7円 + 補助金0円 = 実質負担28.7円

これは新たな形の「看板のかけ替え」とも言えます。

「暫定税率」という名の税金負担が、「補助金の終了」という形に置き換わっただけで、 国民の実質負担はほとんど変わっていないのです。

税金は確かに下がりましたが、 補助金という別の財政支出が縮小されることで、 結果的に価格が元に戻る仕組みです。

💬 7.よくある質問(FAQ)

Q1. 暫定税率がなくなったら、道路は荒れ放題になるの?

A. いいえ、単純にそうはなりません。

暫定税率は廃止されましたが、本則税率(ガソリン1Lあたり28.7円)は残っています。 また、道路財源は2009年に一般財源化されており、国の予算全体から配分されます。

ただし、今後の道路老朽化対策には年間約1.5兆円規模の費用が必要と試算されており、 財源確保の議論は続く見通しです。

(出典:財務省「自動車関係諸税の概要」)

Q2. 復興特別所得税はいつまで続くの?

A. 現行法では2037年まで継続予定です。

ただし、防衛費財源として期間延長する議論が2026年時点で続いており、 さらに長期化する可能性もあります。

経緯:

- 2013年開始:東日本大震災の復興財源として25年間の予定

- 2026年時点:防衛費への転用・期間延長の議論が進行中

最新情報は財務省・国税庁の発表をチェックしてください。

Q3. 森林環境税は本当に森林整備に使われているの?

A. 法律上、使途は「森林整備」「木材利用の促進」「普及啓発」に限定されています。

ただし、具体的な使い道は各自治体に委ねられているため、 透明性の確保が課題とされています。

確認方法:自分の住む自治体の森林環境税の使途は、自治体のHPで公開されている場合があります。

「○○市 森林環境税 使途」で検索してみてください。

Q4. 今後、新しい税金が導入される可能性は?

A. 可能性は高いと考えられます。

検討されている主な候補:

- 走行距離課税:EV化でガソリン税収が減るため、走行距離に応じた課税

- 炭素税の強化:カーボンニュートラル政策の一環

- 森林環境税の増額:現在は1,000円/年だが、今後引き上げの可能性

これらは「暫定」や「当分の間」という名目で導入され、 そのまま定着する可能性があります。

🧱 8. まとめ:知っておくべき3つのポイント

⚙️ ポイント1:「暫定」は暫定ではない

55年続く税率を「暫定」と呼び続ける矛盾。

「期間限定」「一時的」という言葉を、そのまま信じてはいけません。

行政用語では「当分の間税率」というさらに曖昧な言葉に置き換えられ、「暫定」という前提すら消えつつあります。

🧩 ポイント2:税金は「変身」して続く

名称や目的が変わっても、負担は継続。

⚠️ 空白期間:0日

- 復興住民税 → 森林環境税(空白0日)

- 自動車取得税 → 環境性能割(空白0日)

- 道路特定財源 → 一般財源(税率維持)

「廃止」と聞いても、別の形で復活していないか注意が必要です。

📎 ポイント3:家計への影響は大きい

年収500万円で年間3万円、20年で63万円。

これは軽自動車1台分に相当します。「小さな負担」の積み重ねが、知らないうちに家計を圧迫しています。

📚 あわせて読みたい

【気づかない税負担シリーズ】

- あなたの税負担、本当はいくら?稼ぐ~使うまでのトータルで見える驚愕の実質負担率!

会社員が1,000円の商品を買うために実は1,619円の給与が必要?給与から消費までの税負担を可視化し、実質負担率44%の構造を解説。 - 投資家の税負担、本当はいくら?会社員との徹底比較で見える驚きの実態

「投資家は20%しか払っていない」は誤解。法人税と所得税の二重課税により、実質負担率49%となる仕組みを検証。 - 55年続く「暫定」税率〜看板のかけ替えで続く国民負担〜←本記事

ガソリン税・自動車重量税の「暫定」が半世紀以上継続。名称変更で恒久化された税負担の歴史と、年間3.7万円の家計への影響を解説。 - 守られなかった3つの約束〜高速道路・トリガー条項・消費税〜

記事 高速道路2115年まで有料延長、トリガー条項15年凍結、消費税使途の不透明性――制度説明と運用実態の乖離を構造的に検証。

【制度理解を深める】

- 💰 実は50種類もある!日本の税金完全ガイド|身近な順で解説

所得税・消費税から入湯税・狩猟税まで、日本に存在する全50種類の税金を「支払う頻度順」に整理。税制全体像を体系的に理解。 - 💸見えない税(ステルス税)ランキングTOP10|あなたが気づかず払っている負担とは?

レシートに載らない「隠れた税負担」を可視化。社会保険料・固定資産税など、気づかない年間約80万円の負担実態。 - 2重課税!?『税の上に税』の正体とは?高税率商品ランキングと複合課税を徹底解説

ガソリン・酒・たばこの「税の上に税」構造を分析。ガソリン1Lあたり実質53.8円の税金が、どのように二重・三重に課税されるかを図解。

📊 参考文献・出典

税制関連

エネルギー・価格関連

その他

法的根拠

- 租税特別措置法 第89条(揮発油税及び地方揮発油税の税率の特例)

- 租税特別措置法 第90条の12(自動車重量税の税率の特例)

- 石油石炭税法 附則第2条(石油石炭税の税率の特例)

- 森林環境税及び森林環境譲与税に関する法律(平成31年法律第3号)

金融システムエンジニアとして20年以上、

大手金融機関向けシステム開発に従事した後、

現在は資産管理・相続に関する情報発信を行っています。

金融システムの現場で培った知識と、FP資格に基づく専門性を活かし、

複雑な税制や相続の仕組みを、公的資料に基づき正確かつ

わかりやすく解説することを心がけています。

【保有資格】

2級ファイナンシャル・プランニング技能士(FP2級)

証券外務員一種

応用情報技術者(AP)