最強の相続税節税!小規模宅地特例とは

~ 小規模宅地等の特例で相続税を劇的に減らす方法 ~

土地はあるのに現金がない――相続税が払えない!?

郊外に約300㎡の自宅敷地を所有し、預貯金はわずかなNさん(夫)が亡くなりました。

残された家族は配偶者Fさんと子供3人、子供達はまだ若くいずれも資産はあまりありません。

遺産の土地はFさんが相続することにしました。

Fさんが路線価図を基に土地評価額を試算すると約3億円。

相続税を試算したところ、基礎控除(3,000万円+600万円×法定相続人4人=5,400万円)を差し引いても課税遺産総額は約2億4,600万円となり、

配偶者の税額軽減を適用しても約1,780万円の相続税が発生しそうです。

「家は残したいけれど、税金を払う現金がない……」。

途方に暮れるFさんに税理士が示した打開策――それが「小規模宅地等の特例(以下『小規模宅地特例』)」でした。

【重要な免責事項】 本記事は 2025年6月時点 の法令・制度に基づく一般的な解説です。今後の法改正や個別事情によって取り扱いが変わる可能性があります。地域や各窓口の運用も異なるため、最終的な判断や申請手続きは必ず 弁護士・司法書士・税理士などの専門家 へご相談ください。

本記事の内容に基づく判断により生じた損害について、当方は責任を負いません。【重要な注意事項】 本記事では分かりやすさを優先し、一部の例外規定や詳細要件を省略しています。読者の資産状況・家族構成によっては別の方法が適切な場合があります。

小規模宅地特例とは

被相続人の自宅や事業用地など一定の宅地について、要件を満たせば 評価額を大幅に減額 できる制度です。区分ごとの主な内容は次のとおりです。

| 区分 | 適用上限面積 | 減額率 |

|---|---|---|

| 居住用(特定居住用宅地等) | 330㎡ | 80% |

| 事業用(特定事業用宅地等) | 400㎡ | 80% |

| 貸付用(特定貸付事業用宅地等) | 200㎡ | 50% |

【解説】優遇される理由

小規模宅地特例は「居住の継続」と「事業の継続」を守る目的で、地価高騰が社会問題となった1992年(平成4年)税制改正で創設されました。立法趣旨としては次の3点が挙げられます。

- 生活基盤と納税資金を両立させる

自宅をはじめ資産の大部分が土地で現金が少ない家庭でも、

住み慣れた家や土地を売らずに相続税を払えるよう評価額を圧縮し、相続人の負担を調整する。 - 中小規模の事業を継続させる

店舗や工場に過大な課税がかかると廃業や雇用喪失を招くおそれがあるため、事業承継を後押しする観点で評価減を認める。 - 不本意な資産処分を防ぐ

資産の大部分が土地で現金が少ない「土地リッチ・キャッシュプア」世帯でも、

土地を売らずに納税できるよう、相続人の納税資金を確保する。

【ポイント】<居住用> 宅地の主な要件

- 配偶者が取得する場合:居住継続要件なしで適用(ただし宅地該当性等の基本要件は必要)

- 同居親族が取得する場合:相続開始時点で同居し、申告期限(10か月後)まで居住を継続

- 面積上限:330㎡(超過部分は通常評価)

- 減額率:評価額の80%(課税対象は20%)

※ 別居親族による適用(いわゆる「家なき子特例」)は別記事で扱う予定です。

大手メディアでも取り上げられています

| 媒体/掲載日 | 記事タイトル | 概要 |

|---|---|---|

| 朝日新聞デジタル 2025-04-20 | 目黒・世田谷区は3人に1人、全国1割 地価高で増える相続税払う人 | 同居相続人が 小規模宅地特例で土地評価額を8割減 にし納税が不要になった実例を紹介。 |

| 朝日新聞(相続会議) 2024-02-21 | 親の支援で住宅購入する際の非課税措置は?〈2026年末まで延長〉要件や手続き、注意点を解説 | 住宅取得資金贈与と 小規模宅地特例の併用不可ケース を指摘。 |

| 毎日新聞出版「週刊エコノミスト」 2023-11-14号 | 相続税評価額を8割減らせる「小規模宅地等の特例」を活用できないケースとは? | 生前贈与や共有持分で適用を失うリスクを詳述。 |

生前対策の実務ポイント

- 自宅を法人や賃貸用に変えると対象外

居住用宅地として80%評価減を受けるには「被相続人の居住の用」が条件。

会社名義へ移転したり第三者へ賃貸すると用途が変わり、適用不可となります。 - 同居を始めるなら3年以上前が安全

相続直前の住民票移動は"形式的同居"と判断され否認リスク大。

税務調査では生活実態を重視するため、少なくとも3年以上の継続同居が安全な目安です。 - 【居住用】土地の分筆は慎重に(評価単位への影響を検討)

居住用宅地の330㎡上限を超える部分を分筆すれば評価減を最大化できますが、

各筆に居住用家屋が建っていない・利用区分が曖昧―こうしたケースでは全体が否認されることも。事前に税理士と区画計画を確認しましょう。 - 貸付事業開始3年以内の宅地は小規模宅地特例の対象外

被相続人が相続開始前3年以内に新たに賃貸事業を始めた宅地は、

小規模宅地特例自体の適用対象外となり、評価減を一切受けることができません。 - 相続時精算課税制度利用時の影響を事前確認

生前贈与で取得した宅地について小規模宅地特例を適用する場合、取得時期や利用開始時期によっては要件を満たさないことがあります。

必ず専門家に確認してください。

よくある誤解 Q&A

Q1 住宅ローンが残っていると特例は使えない?

→ 残債があっても 要件を満たせば適用可。

Q2 相続開始から10か月を過ぎても遡って申請できる?

→ 期限後申告でも適用自体は可能。ただし無申告加算税・延滞税が発生し、延納・物納の選択肢も制限されます。

Q3 共有名義の土地でも使える?

→ 共有でも可能。ただし 各共有者が要件を満たす持分部分のみ に限られ、要件を満たさない共有者の持分には適用されません。

Q4 一度納税したあとでも評価減を使える?

→ 納税後でも 更正の請求(申告期限から5年以内) で適用を受ける実務例があります。

Q5 建物を建て替えた場合はどうなる?

→ 建て替え期間中でも 継続して居住する意思があれば適用可能 とされていますが、長期間の場合は専門家に要相談。

適用セルフチェック(7項目・居住用)

- 被相続人が居住していた宅地で、取得者が 配偶者(居住要件なし)または同居親族(申告期限まで居住継続)

- (居住用)土地の面積は330㎡以内

- (居住用)自用目的で一体利用(借地・共有・底地など複雑な権利関係がない)

- 申告期限(10か月以内) に相続税申告書を提出できる

- 相続開始前3年以内に新たな貸付事業を始めた宅地ではない

- 相続開始前3年以内に直前贈与(精算課税等)で取得した宅地ではない

- 売却・分筆・賃貸予定など用途変更の予定がない(要確認)

専門家へ相談するタイミングと準備

- 相続開始前:路線価図の写し・固定資産税評価証明書・家族関係図

- 相続開始後:戸籍謄本・土地登記事項証明書・被相続人の所得税申告控え

まとめ――資産棚卸しと情報共有が要

小規模宅地特例は「知っているかどうかで数百万円単位の差」が生じます。

生前から資産情報を家族で共有し、専門家と連携して準備を進めましょう。

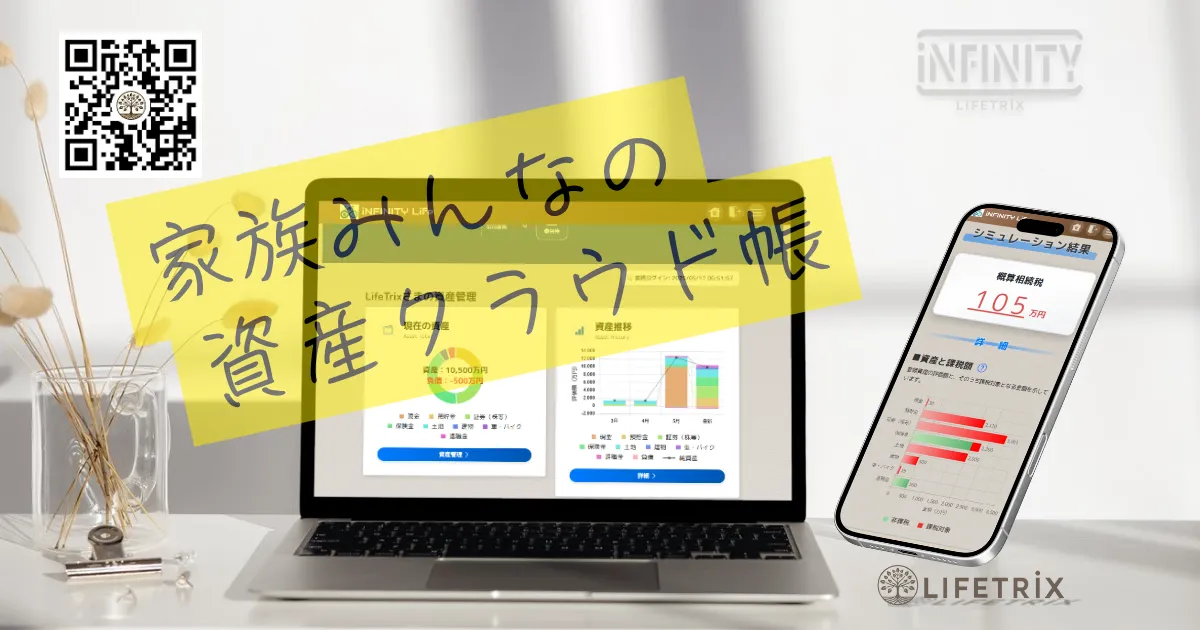

iNFINITY Lifeでできること

- 不動産を含むすべての資産を一覧化

- 小規模宅地特例を考慮した 相続税の簡易シミュレーションが可能

出典

- 国税庁「タックスアンサー No.4124 相続した事業の用や居住の用の宅地等の価額の特例」

金融システムエンジニアとして20年以上、

大手金融機関向けシステム開発に従事した後、

現在は資産管理・相続に関する情報発信を行っています。

金融システムの現場で培った知識と、FP資格に基づく専門性を活かし、

複雑な税制や相続の仕組みを、公的資料に基づき正確かつ

わかりやすく解説することを心がけています。

【保有資格】

2級ファイナンシャル・プランニング技能士(FP2級)

証券外務員一種

応用情報技術者(AP)