💰 実は50種類もある!日本の税金完全ガイド|身近な順で解説

💡 この記事でわかること

✅ 日本に存在する代表的な約50種類の税金の全体像

✅ 温泉税や狩猟税など、知られざるユニークな税金

✅ 税金の4つの分類方法

✅税金の3つの役割と社会における重要性

✅ 国際比較:日本の税金は本当に高いのか?

👥 こんな人におすすめ

✅ 「税金が高い」と感じているが、何にいくら払っているか分からない方

✅ 税金の仕組みを学びたい方

✅ 社会の仕組みに興味がある学生や若手社会人

📑 目次

- 1. 😲 まずは驚き!!こんな税金知ってた?

- 2. 💡 税金とは?3つの役割を理解しよう

- 3. 🗂️ 税金の分類:4つの切り口

- 4. 📋 身近な順ランキング

- 5. 🌏 日本の税金は本当に高いのか?

- 6. 🤝 税金は社会を支える重要な仕組み

- 7. ❓ よくある質問(FAQ)

- 8. 📝 まとめ

- 📚 あわせて読みたい

- 📚用語解説

- 📊参考文献・出典

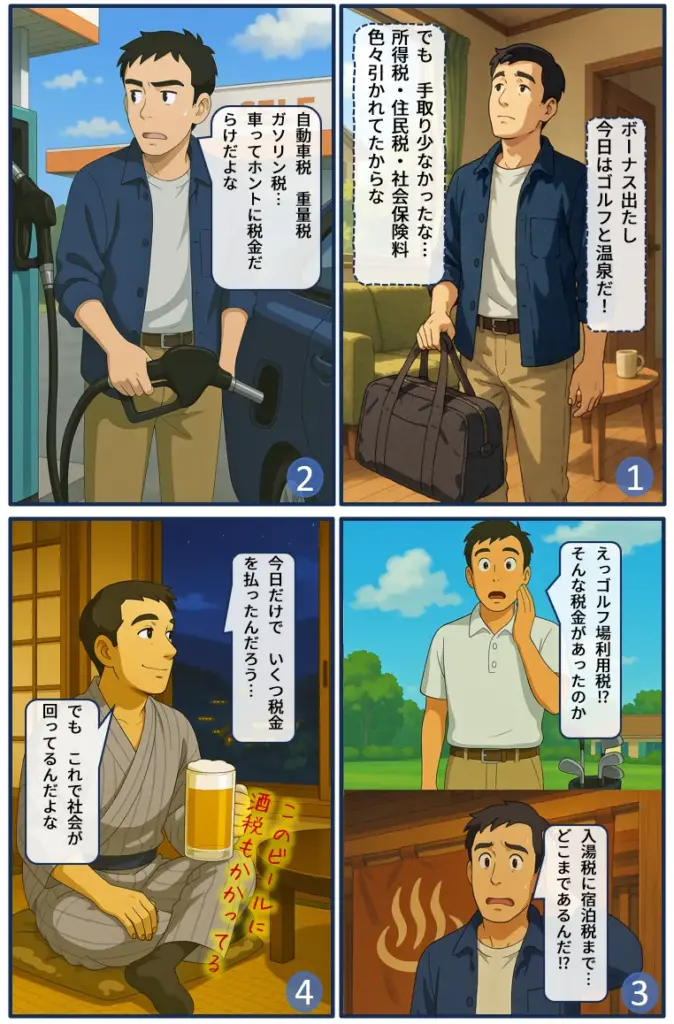

1. 😲 まずは驚き!!こんな税金知ってた?

日本には、意外と知られていないユニークな税金がたくさんあります。

🤔 珍しい税金ベスト5

🥇 第1位:♨️ 入湯税

温泉に入るだけで課税!

温泉地の旅館やホテルで温泉に入ると1人1泊につき150円が課税され、日帰り温泉も対象になる場合があります。

| 項目 | 内容 |

|---|---|

| 税額 | 1人1日150円 |

| 分類 | 地方税・間接税・目的税 |

| 使途 | 温泉地の環境整備・観光振興 |

💡豆知識

宿泊料金に含まれているため、気づかずに払っている人がほとんど。

🥈 第2位:🚢 とん税・特別とん税

船が港に入るだけで課税!

外国貿易船が日本の港に入港すると、船の大きさ(トン数)に応じて税金が課されます。

| 項目 | 内容 |

|---|---|

| 税額 | 船のトン数に応じて |

| 分類 | 国税・間接税・普通税 |

| 使途 | 港湾整備 |

💡名前の由来

「とん(ton)」は船の容積を表す単位「トン」から来ています。

🥉 第3位:🦌 狩猟税

狩猟免許を取るだけで課税!

狩猟免許を取得・更新すると、狩猟税が課されます。

| 項目 | 内容 |

|---|---|

| 税額 | 1,800円〜16,500円(狩猟方法により異なる) |

| 分類 | 地方税・直接税・目的税 |

| 使途 | 鳥獣保護管理 |

🏅 第4位:⛳ ゴルフ場利用税

ゴルフをするだけで課税!

ゴルフ場でプレーすると、1人1日につき800円〜1,200円が課税されます。

| 項目 | 内容 |

|---|---|

| 税額 | 800円〜1,200円(ゴルフ場により異なる) |

| 分類 | 地方税・間接税・普通税 |

| 使途 | 市町村の財源 |

🏅 第5位:⚛️ 核燃料税

原子力発電所がある自治体の税金!

原子力発電所で使用する核燃料に課税されます。原子力発電所がある自治体が独自に設定する法定外税です。

| 項目 | 内容 |

|---|---|

| 税額 | 自治体により異なる |

| 分類 | 地方税・法定外普通税 |

| 使途 | 地域振興・安全対策 |

💡ポイント

これらの税金は、特定の行動や産業に課税することで、使途を明確化する「目的税」が多いのが特徴です。

2. 💡 税金とは?3つの役割を理解しよう

税金は単に「国に納めるお金」ではありません。社会を支える重要な仕組みとして、3つの役割を担っています。

🏛️ ① 財源調達:公共サービスの提供

警察・消防・教育・医療などの公共サービスや、道路・公園などのインフラを維持する財源です。

💡 具体例

小学校の教育費は1人あたり年間約100万円かかりますが、保護者負担はほぼゼロ。差額は税金で賄われています。

⚖️ ② 所得再分配:格差の是正

所得税は累進課税制度(※1)を採用し、高所得者ほど高い税率が適用されます。集めた税金を社会保障で再分配し、格差を縮小します。

| 課税所得 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超〜330万円以下 | 10% |

| 330万円超〜695万円以下 | 20% |

| 695万円超〜900万円以下 | 23% |

| 900万円超〜1,800万円以下 | 33% |

| 1,800万円超〜4,000万円以下 | 40% |

| 4,000万円超 | 45% |

🎯 ③ 経済調整:行動変容の促進

たばこ税・酒税で健康被害の大きい商品の消費を抑制したり、軽減税率で生活必需品の負担を軽減したりします。

💡ポイント

税金は「罰則」ではなく、社会全体にとって望ましい行動を促すための仕組みです。

3. 🗂️ 税金の分類:4つの切り口

🏛️ ① 誰が徴収するか

| 分類 | 主な例 | 使途 |

|---|---|---|

| 国税 | 所得税・法人税・消費税 | 国の政策・社会保障・防衛費 |

| 地方税 | 住民税・固定資産税・自動車税 | 地域の公共サービス・インフラ |

👤 ② 誰が負担するか

| 分類 | 定義 | 主な例 |

|---|---|---|

| 直接税 | 納税者と負担者が同じ | 所得税・住民税・法人税 |

| 間接税 | 納税者と負担者が異なる | 消費税・酒税・たばこ税 |

📝解説

消費税は企業が納税しますが、実際に負担するのは消費者です。

🎯 ③ 使途が決まっているか

| 分類 | 定義 | 主な例 |

|---|---|---|

| 普通税 | 使途が自由 | 所得税・住民税・消費税 |

| 目的税 | 使途が法律で決定 | 揮発油税(道路整備)・電源開発促進税 |

📊 ④ 課税基準の違い

| 分類 | 定義 | 主な例 |

|---|---|---|

| 従量税 | 数量に応じて課税 | たばこ税・ガソリン税・酒税 |

| 従価税 | 価格に応じて課税 | 消費税・所得税・固定資産税 |

4. 📋 身近な順ランキング

日本には約50種類の税金が存在します。身近な順にトップ47を一覧表で紹介します。

| 順 位 | 税目 /概要 | ① 国/地方 | ② 直接/間接 | ③ 普通/目的 | ④ 従価/従量 | 税率・税額 |

|---|---|---|---|---|---|---|

| 🥇 1 | 💵 所得税 個人の所得に課税 | 国 | 直接 | 普通 | 従価 | 5%〜45%(累進) |

| 🥈 2 | 🏠 住民税 都道府県・市区町村に課税 | 地方 | 直接 | 普通 | 従価 | 所得割10%+均等割 |

| 🥉 3 | 🛒 消費税 商品・サービス購入時 | 国+地方 | 間接 | 普通 | 従価 | 10%(国7.8%+地方2.2%) /軽減8% |

| 4 | 🏡 固定資産税 土地・建物の所有 | 地方 | 直接 | 普通 | 従価 | 1.4% |

| 5 | 🚙 自動車税(種別割) 自動車の所有 | 地方 | 直接 | 普通 | 従価 | 2.5万〜11万円/年 |

| 6 | ⛽ 揮発油税 ガソリンに課税 | 国 | 間接 | 目的 | 従量 | 53.8円/L |

| 7 | 🍺 酒税 アルコール飲料に課税 | 国 | 間接 | 普通 | 従量 | ビール350ml:約77円 |

| 8 | 🚗 自動車重量税 車検時に課税 | 国 | 間接 | 目的 | 従量 | 2.5万〜5万円/2年 |

| 9 | 🔄 復興特別所得税 所得税に上乗せ(〜2037年) | 国 | 直接 | 目的 | 従価 | 所得税額の2.1% |

| 10 | ⚡ 電源開発促進税 電力に課税 | 国 | 間接 | 目的 | 従量 | 約0.375円/kWh |

| 11 | 🚬 たばこ税 たばこ製品に課税 | 国 | 間接 | 目的 | 従量 | 1箱:約136円 |

| 12 | 🚬 地方たばこ税 たばこ製品(地方分) | 地方 | 間接 | 目的 | 従量 | 1箱:約152円 |

| 13 | 🏠 都市計画税 市街化区域の土地・建物 | 地方 | 直接 | 目的 | 従価 | 0.3% |

| 14 | 🚗 軽自動車税(種別割) 軽自動車の所有 | 地方 | 直接 | 普通 | 従価 | 約1万円/年 |

| 15 | 🏠 不動産取得税 不動産取得時 | 地方 | 直接 | 普通 | 従価 | 3%〜4% |

| 16 | 💎 相続税 遺産相続時 | 国 | 直接 | 普通 | 従価 | 10%〜55%(累進) |

| 17 | 📄 印紙税 契約書・領収書 | 国 | 間接 | 普通 | 従価 | 文書により異なる |

| 18 | 🏠 登録免許税 不動産登記時 | 国 | 間接 | 普通 | 従価 | 0.4%〜2% |

| 19 | 🛢️ 石油石炭税 原油・石炭に課税 | 国 | 間接 | 目的 | 従量 | 原油:2,800円/kL |

| 20 | 🛢️ 軽油引取税 軽油(ディーゼル燃料) | 地方 | 間接 | 目的 | 従量 | 32.1円/L |

| 21 | ⛽ 地方揮発油税 ガソリン(地方分) | 国 | 間接 | 目的 | 従量 | 5.2円/L |

| 22 | 🏢 法人税 企業の利益に課税 | 国 | 直接 | 普通 | 従価 | 23.2% |

| 23 | 💝 贈与税 生前贈与に課税 | 国 | 直接 | 普通 | 従価 | 10%〜55%(累進) |

| 24 | 💼 事業税(個人) 個人事業主の所得 | 地方 | 直接 | 普通 | 従価 | 3%〜5% |

| 25 | 💼 事業税(法人) 法人の所得 | 地方 | 直接 | 普通 | 従価 | 都道府県により異なる |

| 26 | 📦 関税 輸入品に課税 | 国 | 間接 | 普通 | 従価 | 品目により異なる |

| 27 | ✈️ 国際観光旅客税 出国時 | 国 | 間接 | 目的 | 従量 | 1,000円/人 |

| 28 | 🏨 宿泊税 宿泊施設利用時 ※一部自治体 | 地方 | 間接 | 目的 | 従価 | 100円〜1,000円/泊 |

| 29 | ⛳ ゴルフ場利用税 ゴルフ場利用時 | 地方 | 間接 | 目的 | 従価 | 800円〜1,200円/日 |

| 30 | ♨️ 入湯税 温泉入浴時 | 地方 | 間接 | 目的 | 従量 | 150円/人 |

| 31 | 🛢️ 石油ガス税 LPG(液化石油ガス) | 国 | 間接 | 目的 | 従量 | 17.5円/kg |

| 32 | ✈️ 航空機燃料税 航空燃料に課税 | 国 | 間接 | 目的 | 従量 | 26,000円/kL |

| 33 | 🚬 たばこ特別税 たばこ税に上乗せ | 国 | 間接 | 目的 | 従量 | 1箱:約16円 |

| 34 | 🏢 地方法人税 法人税に上乗せ | 国 | 直接 | 普通 | 従価 | 法人税額の10.3% |

| 35 | 🏢 特別法人事業税 事業税に上乗せ | 国 | 直接 | 普通 | 従価 | 事業税額の37% |

| 36 | 🌲 森林環境税 森林整備の財源 | 国 | 直接 | 目的 | 従価 | 1,000円/年 |

| 37 | 🚗 自動車税(環境性能割) 自動車購入時 | 地方 | 直接 | 普通 | 従価 | 0%〜3% |

| 38 | 🚗 軽自動車税(環境性能割) 軽自動車購入時 | 地方 | 直接 | 普通 | 従価 | 0%〜2% |

| 39 | 🚢 とん税 外国貿易船の入港 | 国 | 間接 | 目的 | 従量 | 船舶トン数により異なる |

| 40 | 🚢 特別とん税 外国貿易船に上乗せ | 国 | 間接 | 目的 | 従量 | 船舶トン数により異なる |

| 41 | ⛏️ 鉱区税 鉱業権に課税 | 地方 | 直接 | 普通 | 従価 | 鉱区面積により異なる |

| 42 | ⛏️ 鉱産税 鉱物採掘に課税 | 地方 | 直接 | 普通 | 従量 | 鉱物価格の1% |

| 43 | 🦌 狩猟税 狩猟免許に課税 | 地方 | 直接 | 目的 | 従価 | 1,800円〜16,500円 |

| 44 | 🏢 事業所税 一定規模以上の事業所 | 地方 | 直接 | 目的 | 従価 | 床面積・従業員数により |

| 45 | 💧 水利地益税 水利・土地改良事業 | 地方 | 直接 | 目的 | 従価 | 自治体により異なる |

| 46 | 🏘️ 共同施設税 共同施設の維持管理 | 地方 | 直接 | 目的 | 従価 | 自治体により異なる |

| 47 | 🏗️ 宅地開発税 宅地開発に課税 | 地方 | 直接 | 目的 | 従価 | 自治体により異なる |

💡ポイント

私たちが日常的に関わるのは、トップ10の税金。特に所得税・住民税・消費税が家計への影響が最も大きい。

5. 🌏 日本の税金は本当に高いのか?

📈 日本の税収は過去最高を更新中

💰 2025年度 税収見通し

77.8兆円 5年連続で過去最高を更新する見込み

税収の推移(2022年〜2025年)

一般会計税収の推移

| 年度 | 税収 | 前年度比 |

|---|---|---|

| 2022年度 | 68.4兆円 | - |

| 2023年度 | 71.1兆円 | +2.7兆円 |

| 2024年度(見込) | 75.2兆円 | +4.1兆円 |

| 2025年度(見通し) | 77.8兆円 | +2.6兆円 |

📊 主要国の税金・社会保険料負担(2021年OECD資料)

国民負担率ランキング

2024年度 潜在的国民負担率の国際比較

日本の潜在的国民負担率は54.6%と推計されます。

| 順位 | 国名 | 負担率 | 評価 |

|---|---|---|---|

| 1位 | フランス | 67.5% | 😱 超高負担 |

| 2位 | ドイツ | 54.8% | 😓 高負担 |

| 3位 | イギリス | 48.9% | 😐 中負担 |

| 4位 | 日本 | 46.2% | 😐 中負担 |

| 5位 | アメリカ | 37.0% | 😊 低負担 |

💡ポイント

日本は国際比較では「中程度」。フランス・ドイツより低く、アメリカより約10ポイント高い水準です。

🎯 日本の税制の特徴:バランス型

日本は所得・消費・資産の3つにバランスよく課税する「バランス型」です。

| 課税ベース | 主な税目 | 特徴 |

|---|---|---|

| 💵 所得 | 所得税・法人税・住民税 | 累進課税で格差是正 |

| 🛒 消費 | 消費税・酒税・たばこ税 | 安定財源 |

| 🏠 資産 | 相続税・固定資産税 | 資産格差の是正 |

6. 🤝 税金は社会を支える重要な仕組み

税金で支えられる公共サービス

- 🚓 警察・消防:24時間365日の安全確保

- 🏫 教育:小中学校の無償教育

- 🏥 医療:国民皆保険制度による医療費の軽減

- 👴 社会保障:年金・生活保護・児童手当

- 🛣️ インフラ:道路・橋・上下水道・公共施設

💡 具体例

消防車1台=約5,000万円、消防隊員の年間人件費=約700万円。これらはすべて税金で賄われています。

税金は「共助の仕組み」

税金は、世代間・所得階層間の支え合いを実現する仕組みです。

- 若い世代の税金 → 高齢者の年金・医療費

- 高所得者の税金 → 低所得者の生活保障

💡ポイント

「税金は取られるもの」ではなく、「社会を支えるために出し合うもの」です。

7. ❓ よくある質問(FAQ)

Q1. なぜこんなに税金の種類が多いの?

A. 以下の3つの理由があります:

✓ 公平性の確保:所得・消費・資産など様々な角度から課税し、特定の層に偏らないように

✓ 政策目的の実現:たばこ税や環境税で特定の行動を抑制・促進

✓ 財源の安定化:所得税(景気変動大)と消費税(安定)を組み合わせる

Q2. 一番負担が大きい税金は?

A. 年収500万円の会社員の場合:

- 💵 所得税:約14万円

- 🏘️ 住民税:約24万円

- 💼 社会保険料:約71万円

- 合計:約109万円(年収の約22%)

この中では社会保険料が最も大きな負担となります。

Q3. 税金はどこに使われている?

A. 国の予算(2024年度)の主な使途:

| 使途 | 金額 | 割合 |

|---|---|---|

| 👴 社会保障費 | 37.7兆円 | 33.7% |

| 💰 国債費(借金返済) | 26.3兆円 | 23.5% |

| 🏛️ 地方交付税 | 17.0兆円 | 15.2% |

最も大きいのは社会保障費で、全体の約3分の1を占めています。

Q4. 日本の税金は本当に高いの?

A. 国際比較では「中程度」です。

国民負担率は、フランス(67.5%)・ドイツ(54.8%)より低く、アメリカ(37.0%)より高い水準です。

Q5. 税金を減らすことはできないの?

A. 合法的に税負担を軽減する方法はあります:

✓ 所得控除の活用:生命保険料控除・医療費控除・住宅ローン控除

✓ 新NISA・iDeCoの活用:投資の運用益が非課税

✓ ふるさと納税:実質2,000円で返礼品を受け取れる

⚠️ 脱税は犯罪です。節税は合法的な範囲で行いましょう。

8. 📝 まとめ

📌 この記事のポイント

✅ 日本には約50種類の税金がある

生活のあらゆる場面で税金が発生

✅ 税金は社会を支える重要な仕組み

財源調達・所得再分配・経済調整の3つの役割

✅ 国民負担率は46.2%

国民所得の約半分が税金・社会保険料

✅ 日本の税制はバランス型

所得・消費・資産の3つにバランスよく課税

✅ 理解することで、税金とうまく付き合える

税金は「取られるもの」ではなく「社会を支えるもの」

📚 あわせて読みたい

【気づかない税負担シリーズ】

- あなたの税負担、本当はいくら?稼ぐ~使うまでのトータルで見える驚愕の実質負担率!

会社員が1,000円の商品を買うために実は1,619円の給与が必要?給与から消費までの税負担を可視化し、実質負担率44%の構造を解説。 - 投資家の税負担、本当はいくら?会社員との徹底比較で見える驚きの実態

「投資家は20%しか払っていない」は誤解。法人税と所得税の二重課税により、実質負担率49%となる仕組みを検証。 - 55年続く「暫定」税率〜看板のかけ替えで続く国民負担〜

ガソリン税・自動車重量税の「暫定」が半世紀以上継続。名称変更で恒久化された税負担の歴史と、年間3.7万円の家計への影響を解説。 - 守られなかった3つの約束〜高速道路・トリガー条項・消費税〜

記事 高速道路2115年まで有料延長、トリガー条項15年凍結、消費税使途の不透明性――制度説明と運用実態の乖離を構造的に検証。

【制度理解を深める】

- 💰 実は50種類もある!日本の税金完全ガイド|身近な順で解説 ←本記事

所得税・消費税から入湯税・狩猟税まで、日本に存在する全50種類の税金を「支払う頻度順」に整理。税制全体像を体系的に理解。 - 💸見えない税(ステルス税)ランキングTOP10|あなたが気づかず払っている負担とは?

レシートに載らない「隠れた税負担」を可視化。社会保険料・固定資産税など、気づかない年間約80万円の負担実態。 - 2重課税!?『税の上に税』の正体とは?高税率商品ランキングと複合課税を徹底解説

ガソリン・酒・たばこの「税の上に税」構造を分析。ガソリン1Lあたり実質53.8円の税金が、どのように二重・三重に課税されるかを図解。

📚用語解説

※1 累進課税制度(るいしんかぜいせいど)

所得が増えるほど税率が高くなる仕組み。日本の所得税は5%〜45%の7段階の税率が設定されており、高所得者ほど高い税率が適用されます。これにより、所得格差の是正を図っています。

※2 国民負担率(こくみんふたんりつ)

国民所得に対する「租税負担(国税・地方税)」と「社会保障負担(社会保険料)」の合計額の割合。国民が公的な支出を賄うために負う財政的負担を測る指標です。

※3 申告分離課税(しんこくぶんりかぜい)

配当所得や株式譲渡益など、特定の所得を他の所得と分離して、一定の税率(20.315%)で課税する方式。通常の所得税の累進税率(5%〜45%)とは別の固定税率が適用されます。

確定申告が必要ですが、損失との相殺や繰越控除が可能です。

具体例: 株式の配当金100万円に対して、一律20.315%(約20.3万円)の税金が課されます。総合課税を選択すると累進課税が適用されるため、高所得者は申告分離課税の方が有利になります。

※4 源泉徴収(げんせんちょうしゅう)

所得が発生した時点で、支払者(会社・銀行など)が税金を差し引いて国に納める仕組み。給与、配当、利息などに適用されます。

給与所得者の場合、会社が給与から所得税を天引きして納税するため、納税者自身が税金を支払う手間がかかりません。

具体例: 給与から毎月天引きされる所得税、銀行預金の利息から自動的に差し引かれる20.315%の税金など。

※5 社会保険料(しゃかいほけんりょう)

健康保険、厚生年金、雇用保険、介護保険などの保険料の総称で、社会保障制度の財源となります。給与から天引きされる自己負担分と、会社が支払う会社負担分があり、将来の年金受給や医療費軽減という見返りがあります。

税金ではありませんが、強制徴収される点や使途が法律で規定されている点で、実質的には税金と同じ性質を持ちます。

具体例: 年収500万円の会社員の場合、自己負担約77.5万円、会社負担約81.7万円の合計約159万円が社会保険料として支払われています。

※6 実効税率(じっこうぜいりつ)

名目上の税率に各種控除や損金算入を考慮した、実質的な税負担率のこと。法人税の場合、国税・地方税を合わせた実質的な税率を「法人税実効税率」と呼びます。

具体例: 法人税の名目税率は23.2%ですが、地方法人税、法人住民税、法人事業税を合わせると、実効税率は約30%になります。

📊参考文献・出典

- 財務省「税の種類に関する資料」 - 国税・地方税の税目・内訳

- 財務省「租税及び印紙収入決算額調」 - 2024年度税収見込み

- 財務省「令和7年度の国民負担率を公表します」 - 国民負担率の見通し

- 国税庁「タックスアンサー」 - 各種税金の詳細

- 総務省「地方税制度」 - 地方税の種類と概要

- 厚生労働省「「年収の壁」への対応」

金融システムエンジニアとして20年以上、

大手金融機関向けシステム開発に従事した後、

現在は資産管理・相続に関する情報発信を行っています。

金融システムの現場で培った知識と、FP資格に基づく専門性を活かし、

複雑な税制や相続の仕組みを、公的資料に基づき正確かつ

わかりやすく解説することを心がけています。

【保有資格】

2級ファイナンシャル・プランニング技能士(FP2級)

証券外務員一種

応用情報技術者(AP)