投資家の税負担、本当はいくら?会社員との徹底比較で見える驚きの実態

📋 この記事でわかること

- 会社員と投資家の税負担の違い

- 配当所得の「二重課税」の仕組み

- 投資家が負担を減らす具体的な方法

- 給与所得と配当所得のハイブリッド戦略

- FIRE・セミリタイア後の税負担シミュレーション

👥 こんな人におすすめ

- 「投資家は税金が20%で安い」という常識を疑いたい人

- 「給与×配当」のハイブリッド戦略で賢く節税したい人

- 新NISAを「最強の出口戦略」として使いこなしたい人

- FIREやセミリタイア後の「手残り額」をシミュレーションしたい人

📑 目次

- 1. 💹投資家(配当所得)の税負担

- 2. ⚖️詳細比較──会社員 vs 投資家

- 3. 💡投資家が負担を減らす方法

- 4. 📊ケーススタディ

- 5. ❓よくある質問(FAQ)

- 6. 📝まとめ──最適な収入バランスを見つける

- 📚 あわせて読みたい

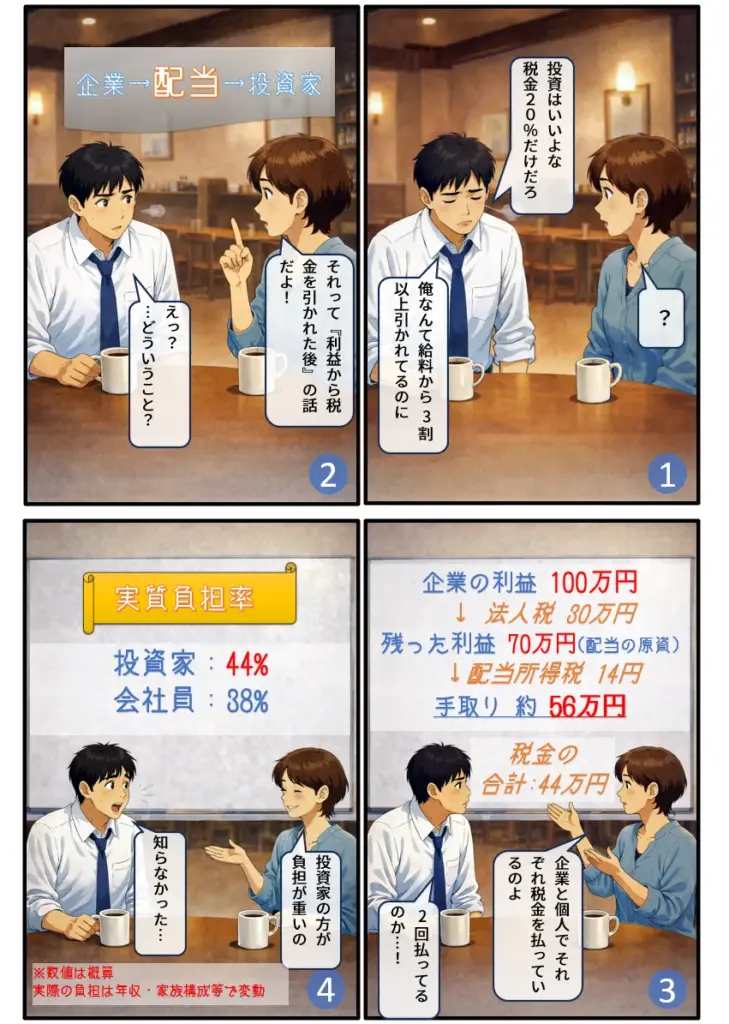

1. 💹投資家(配当所得)の税負担

💡 この章での実質負担率の定義

本章では、[法人税+配当所得税+消費税] を含めた総負担率を「実質負担率」として計算します。

1.1 投資家の前提条件

投資家の前提条件

以下の条件で試算します。

- 📌 所得:配当所得のみ

- 📌 課税方式:申告分離課税(20.315%)

- 📌 配当控除:使用しない

- 📌 社会保険料:なし(国民健康保険料・国民年金は考慮外

📌 注意事項

本試算では、専業投資家が申告分離課税(20.315%)を選択し、配当控除や非課税枠(NISA等)を活用しないケースを想定しています。

実際には、配当所得の金額や総合課税の選択により、配当控除の適用で実効税率が下がる可能性があります。

また、1,000円商品の比較では国民健康保険料・国民年金は考慮外としますが、ケーススタディ(4章)では実際の生活を想定し、これらを含めて計算します。

1.2 配当所得の税金の仕組み

投資家が株式の配当を受け取る場合、企業段階と個人段階の2段階で税金がかかります。

【図解:配当所得の課税構造】

企業の税引前利益 1,793円

↓

法人税 538円(30%)控除

↓

税引後利益 1,255円(配当原資)

↓

配当支払い 1,255円

↓

配当所得税 255円(20.315%)控除

↓

投資家の手取り 1,000円

これが「二重課税」と呼ばれる構造です。

💡 重要な視点:「経済的帰着」の考え方

本記事では、法人税を「投資家が最終的に負担している税」とみなす経済的帰着(Economic Incidence)の視点を採用しています。

法的には:

・法人税:企業が負担

・配当所得税:個人が負担

経済的には:

・企業が法人税を支払った後の利益から配当が出るため、投資家は「法人税分だけ減った配当」を受け取ることになります。

・これは実質的に、投資家が法人税を負担していると考えられます

この思想は経済学や税制研究で広く認められており、「真の税負担」を理解する上で重要な視点です。

1.3 法人税(企業段階の課税)

企業が配当を出すには、まず利益を上げ、法人税を支払う必要があります。

| 📋 項目 | 📊 税率 |

|---|---|

| 🏛️ 法人税 | 23.2% |

| 📝 地方法人税 | 約4.4%(法人税の19%) |

| 🏢 法人住民税 | 約5% |

| 🏢 法人事業税 | 約2% |

| 💰 実効税率 | 約30% |

日本の大企業の法人税実効税率は約30%です。

1.4 配当所得税(個人段階の課税)

配当金を受け取る際には、以下の税金が源泉徴収されます。

| 📋 項目 | 📊 税率 |

|---|---|

| 🏛️ 所得税 | 15% |

| 📝 復興特別所得税 | 0.315%(所得税の2.1%) |

| 🏢 住民税 | 5% |

| 💰 合計 | 20.315% |

1.5 消費税

1,000円の購入時に消費税が含まれています。

・本体価格:約909円

・消費税(10%):約91円

1.6 投資家の実質負担率:約49%

【計算ロジック】

1,000円の商品を買うために必要な企業利益を逆算:

| 項目 | 金額 | 備考 |

|---|---|---|

| 必要な企業利益 | 約1,793円 | 税引前 |

| 法人税 | 約 -538円 | 30% |

| 税引後利益(配当原資) | 約1,255円 | |

| 配当所得税 | 約-255円 | 20.315% |

| 手取り額 | 約1,000円 | 商品購入 |

| 消費税 | 約-91円 | 10% |

| トータル税負担 | 約 -884円 | |

| 実質税負担率 | 約49% | 884円 ÷ 1,793円 |

💡 ポイント

投資家は、企業段階で法人税が課された後の利益から配当を受け取り、さらにその配当に対して20.315%の税金が課されます。合計で約49%の実質負担となります。

2. ⚖️詳細比較──会社員 vs 投資家

💡 この章での比較の前提

会社員の詳細な税負担構造については、前回の記事「あなたの税負担、本当はいくら?」をご参照ください。

2.1 1,000円の商品を買う場合の比較

| 項目 | 💼会社員(給与所得) | 💹投資家(配当所得) |

|---|---|---|

| 必要な額面収入 | 約1,619円 | 約1,793円 |

| 企業段階の負担 | 約 -211円(会社負担社保) | 約538円(法人税) |

| 個人段階の負担 | 約 -408円(所得税・住民税・自己負担社保) | 約255円(配当所得税) |

| 消費税 | 約 -91円 | 約91円 |

| トータル税負担 | 約710円 | 約884円 |

| 実質税負担率 | 約44% | 約49% |

2.2 高税率商品(ビール・タバコ)の比較

ビール350ml(220円)の場合:

| 項目 | 💼会社員 | 💹投資家 |

|---|---|---|

| 必要な収入 | 約356円 | 約394円 |

| 実質負担率 | 約61% | 約64% |

タバコ1箱(600円)の場合:

| 項目 | 💼会社員 | 💹投資家 |

|---|---|---|

| 必要な収入 | 約971円 | 約1,070円 |

| 実質負担率 | 約75% | 約78% |

2.3 なぜ投資家の方が負担が重いのか?

理由①:二重課税構造 vs 社会保険料

投資家: 法人税(30%)+ 配当所得税(20.315%)

会社員: 社会保険料(本人負担約15% + 会社負担約15% = 約30%)

💡 重要な補足

会社負担の社会保険料は給与明細に記載されませんが、企業が支払う総人件費の一部です。

「本人負担ではないが、賃金原資として最終的に労働者が負担している」と経済学的には考えられます。

理由②:社会保険料の「見返り」の有無

会社員の社会保険料には「将来の年金受給」という見返りがあるが、投資家の法人税・配当税には個人的なリターンがない。

理由③:法人税の実効税率の高さ

日本の法人税実効税率(約30%)は、会社員の会社負担社会保険料(約16.5%)より高い。

💡 重要な視点

ただし、単純に「負担率」だけで比較するのは危険です。

会社員の社会保険料:

・将来の年金受給や医療給付という「対価」が含まれる

・少子高齢化で給付と負担のバランスは崩れつつあるが、完全なゼロではない

投資家の法人税・配当税:

・純粋な税負担であり、将来の個人的なリターンはない

・二重課税構造による実質負担

このため、単純に「負担率」だけを比較するのではなく、負担の性質の違いを理解することが重要です。

💡 反対の視点も理解しておこう

「投資家の負担が重い」という主張に対しては、以下のような反論もあります。

【反論1】配当控除で調整されている

本記事で解説したとおり、課税所得が低い場合は配当控除により 実効税率を大幅に下げることができます。

【反論2】株式投資にはリスクがある

配当所得は元本割れのリスクを伴います。 一方、給与所得は労働による確実な収入です。

【反論3】法人税の負担者は誰か

法人税を「投資家が負担している」という本記事の立場は 「経済的帰着」の考え方に基づきますが、 法律上の納税義務者は法人であり、見方は分かれます。 このように、税負担の評価は立場によって変わります。

本記事はあくまで一つの視点を提示したものであり、 読者の皆さん自身が多角的に考えることが重要です。

3. 💡投資家が負担を減らす方法

3.1 配当控除の活用

配当控除は、配当所得に対する税額控除で、法人税と所得税の二重課税を調整する目的で設けられています。

配当控除の概要

| 課税所得 | 所得税の控除率 | 住民税の控除率 |

|---|---|---|

| 1,000万円以下 | 10% | 2.8% |

| 1,000万円超 | 5% | 1.4% |

具体例

課税所得500万円の人が配当所得10万円を得た場合:

【総合課税を選択した場合】

・所得税率20% → 税額2万円

・住民税率10% → 税額1万円

・配当控除(所得税10% + 住民税2.8%)→ 約1.28万円の控除

・実質税額:約1.72万円(実効税率約17%)

【申告分離課税の場合】

・税率20.315% → 税額約2.03万円

・実質税額:約2.03万円

結論 課税所得が低い場合(目安:695万円以下)は、総合課税 + 配当控除の方が有利になるケースが多い。

3.2 総合課税 vs 申告分離課税の選択

配当所得は、総合課税(他の所得と合算して累進税率で計算)か 申告分離課税(他の所得と分けて一律20.315%で計算)を選択できます。

2024年度からの重要な変更

2024年度(令和6年度)から、所得税と住民税で異なる課税方式を選択することができなくなりました。

以前は「所得税は総合課税、住民税は申告不要」という裏技が可能でしたが、現在は総合課税を選んだら住民税も総合課税(10%)になります。

損益分岐点の目安

| 課税所得 | 有利な課税方式 | 実効税率(概算) |

|---|---|---|

| 330万円以下 | 総合課税 + 配当控除 | 約5〜10% |

| 330〜695万円 | 総合課税 + 配当控除 | 約10〜17% |

| 695万円超 | 申告分離課税 | 20.315% |

⚠️ 注意

総合課税を選択すると、国民健康保険料が上がる可能性があります。 これは、総合課税を選ぶと配当所得が「合計所得金額」に加算され、 国民健康保険料の「所得割」部分の計算基礎に含まれるためです。

一方、申告分離課税を選べば、国民健康保険料の計算には影響しません。

⚠️ 専業主婦(主夫)の方への重要な注意

配当所得を確定申告する場合、合計所得金額が増えることで 配偶者の扶養から外れる可能性があります。

・社会保険の扶養:年収130万円の壁

・税制上の配偶者控除:合計所得48万円以下

配当控除を受けるために確定申告しても、扶養から外れて かえって世帯全体の負担が増えるケースがあります。

確定申告前に必ずシミュレーションを行いましょう。

💡 補足

1億円の壁の是正について

所得が1億円を超えると実効税率が下がる「1億円の壁」が問題視されてきましたが、 2023年度税制改正により、合計所得30億円超の超高額所得者に対して 最低税率22.5%が導入されることが決定しました。

この改正により、極めて高額な所得層については是正が進められています。 ただし、一般的な投資家にとっては、本記事で解説した配当控除や NISAの活用が引き続き重要な節税手段となります。

3.3 NISA・新NISAの活用

新NISA(2024年開始)の概要

| 項目 | つみたて投資枠 | 成長投資枠 | 全体 |

|---|---|---|---|

| 年間投資枠 | 120万円 | 240万円 | 360万円 |

| 生涯非課税枠 | 1,800万円(内数) | 1,800万円(内数) | 1,800万円 |

| 非課税期間 | 無期限 | 無期限 | 無期限 |

具体的な節税効果

NISA口座で年間配当10万円を受け取った場合:

・通常の課税口座:税金20,315円 → 手取り79,685円

・NISA口座:税金0円 → 手取り10万円(全額)

・年間20,315円の節税効果!

💡 ポイント

生涯非課税枠1,800万円を最大活用すれば、配当利回り3%として年間54万円の配当が非課税に。通常なら約11万円の税金がかかるところ、NISA口座なら全額が手取りになります。

3.4 給与所得と配当所得のハイブリッド戦略

最適な収入バランス

| 戦略 | 給与所得 | 配当所得 | メリット |

|---|---|---|---|

| ① 完全会社員 | 500万円 | 0円 | 社会保険の恩恵フル |

| ② ハイブリッド | 300万円 | 200万円 | 配当控除活用可能 |

| ③ セミリタイア | 100万円 | 400万円 | 時間的自由度高 |

| ④ 完全FIRE | 0円 | 500万円 | 完全な経済的自由 |

ケース②(ハイブリッド)の実質負担率

給与300万円 + 配当200万円の場合:

・給与部分の負担率:約40%

・配当部分の負担率:約17%(総合課税 + 配当控除)

・加重平均ベースの実質負担率(概算):約30%

結論 給与所得と配当所得をバランスよく組み合わせることで、実質負担率を最小化できる可能性があります。

4. 📊ケーススタディ

💡 あなたに最適な戦略はどれ?

以下の3つのケースから、あなたの状況に近いものをチェックしてみましょう。

| あなたの状況 | 最適戦略 | リスク |

|---|---|---|

| 配当所得500万円で完全FIRE | ケース① | ❌高負担(34%) |

| 給与300万円+配当200万円 | ケース② | ◎最適(28%) |

| 新NISA内で配当300万円 | ケース③ | ◎理想的(13%) |

💡 この章での実質負担率の定義

本章では、[配当所得税+国民健康保険料+国民年金保険料] または [所得税・住民税+社会保険料] を含めた実際の生活での総負担率を計算します。

4.1 ケース①:配当所得500万円の専業投資家

前提条件:

・配当所得:500万円

・課税方式:申告分離課税

・NISA:使用しない

・国民健康保険料:年額約50万円

・国民年金保険料:年額約20万円

税負担:

・配当所得税:約102万円(20.315%)

・国民健康保険料:約50万円

・国民年金保険料:約20万円

・合計負担:約172万円

・実質負担率:約34%

4.2 ケース②:給与300万円+配当200万円のハイブリッド

前提条件:

・給与所得:300万円

・配当所得:200万円

・課税方式:総合課税 + 配当控除

税負担:

・所得税・住民税:約45万円

・社会保険料(本人負担):約45万円

・社会保険料(会社負担):約50万円

・合計負担:約140万円

・実質負担率:約28%

結論 ハイブリッド戦略により、専業投資家より実質負担率が低くなる。

4.3 ケース③:FIRE達成後のセミリタイア層

前提条件:

・配当所得:300万円(新NISA非課税枠内)

・給与所得:0円

税負担:

・配当所得税:0円(新NISA)

・国民健康保険料:約20万円

・国民年金保険料:約20万円

・合計負担:約40万円

・実質負担率:約13%

結論 新NISAを最大活用すれば、FIRE後の税負担を大幅に軽減できる。これは会社員の44%と比較して、約3分の1以下の負担率です。

5. ❓よくある質問(FAQ)

Q1. 投資家の方が税負担が重いのはなぜ?

A. 法人税(30%)と配当所得税(20.315%)の二重課税構造の影響を受けるためです。

投資家は、企業段階で法人税が課された後の利益から配当を受け取り、さらにその配当に対して20.315%の税金が課されます。合計で約49%の実質負担となります。

一方、会社員の社会保険料(約32%)には「将来の年金受給」という見返りがあります。トータルの負担率はほぼ同等ですが、構造が異なるため差が生じます。

また、配当控除を活用すれば、低所得者層では実効税率を下げることも可能です。

Q2. 配当控除を使えば会社員より有利になる?

A. 課税所得が低い場合(目安:695万円以下)は、有利になる可能性があります。

配当控除を活用し、総合課税を選択することで、配当所得に対する実効税率を約7〜17%に抑えることができます。

ただし、総合課税を選択すると、国民健康保険料が上がる可能性があるため、トータルでの負担を計算する必要があります。

Q3. 総合課税と申告分離課税、どちらを選ぶべき?

A. 課税所得と配当所得の金額によります。

一般的な目安:

・課税所得695万円以下 → 総合課税 + 配当控除

・課税所得695万円超 → 申告分離課税

ただし、国民健康保険料への影響も考慮する必要があります。

また、2024年度から所得税と住民税で異なる課税方式を選択できなくなったため、総合課税を選ぶと住民税も自動的に総合課税(10%)となります。

Q4. 専業投資家の社会保険料はどうなる?

A. 国民健康保険料と国民年金保険料を自分で支払う必要があります。

- 国民健康保険料:配当所得に応じて変動(年額約20〜80万円)

- 国民年金保険料:定額(年額約20万円:2024年度)

会社員と違い、将来の年金額は国民年金のみとなるため、iDeCoなどで自主的に老後資金を準備する必要があります。

国民健康保険料の仕組み: 国民健康保険料は「所得割」「均等割」「平等割」の3つの要素で構成されます。総合課税を選択すると配当所得が「合計所得金額」に加算されるため、所得割部分が大きく増加する可能性があります。

Q5. FIRE後の税負担はどのくらい?

A. 新NISAを最大活用すれば、実質負担率を大幅に軽減できます。

例:配当所得300万円(新NISA非課税枠内)の場合

・配当所得税:0円

・国民健康保険料:約20万円

・国民年金保険料:約20万円

・実質負担率:約13%

新NISAの生涯非課税枠1,800万円を最大活用することで、FIRE後も低い税負担で生活できます。

Q6. 米国株の配当は二重課税ではなく三重課税?

A. その通りです。米国株投資家は実質的に「三重課税」の状態です。

課税の流れ: 1. 米国企業が法人税を支払い(米国) 2. 配当支払い時に10%の源泉徴収(米国) 3. 日本で配当所得税20.315%が課税(日本)

ただし、外国税額控除を確定申告で適用することで、米国で徴収された10%分を一部取り戻すことができます。

💡 ポイント

外国税額控除を活用しない場合、米国株の実質負担率はさらに高くなる可能性があります。NISA口座で米国株を保有すれば、米国での10%源泉徴収は避けられませんが、日本での課税はゼロになります。

6. 📝まとめ──最適な収入バランスを見つける

重要な視点 税金は「多い・少ない」ではなく、 どの制度を、どの順番で使うかで結果が大きく変わります。

📌 この記事のポイント

投資家(配当所得)の方が税負担が重い

法人税(30%)+ 配当所得税(20.315%)の二重課税構造により、 実質負担率は約49%(会社員は約44%)

ただし、負担の性質が異なる

会社員:社会保険料に「将来の年金受給」という見返りがある

投資家:法人税・配当税は純粋な税負担

配当控除を活用すれば、実質負担率を下げられる

課税所得695万円以下なら、総合課税 + 配当控除で 実効税率を約7〜17%に抑えることが可能

新NISAを最大活用すれば、FIRE後も低負担 配当所得を新NISA非課税枠内に収めることで、 配当所得税をゼロにできる

給与所得と配当所得のハイブリッド戦略が最適

給与300万円 + 配当200万円のバランスで、 実質負担率を約28%に抑えることが可能

2024年度からの制度変更に注意

所得税と住民税で異なる課税方式を選択できなくなりました

🎯 次のステップ

- 現在の税負担を正確に把握する

- 源泉徴収票や特定口座年間取引報告書を確認

- 配当所得の金額と税額を把握

- 配当控除のシミュレーションを行う

- 国税庁の確定申告書等作成コーナーで試算

- 総合課税と申告分離課税を比較

- 新NISAの活用を検討する

- 生涯非課税枠1,800万円の活用計画を立てる

- つみたて投資枠と成長投資枠のバランスを考える

- ハイブリッド戦略の実現可能性を検討

- 副業やパート勤務で給与所得を確保

- 配当所得との最適バランスを見つける

📚 あわせて読みたい

【気づかない税負担シリーズ】

- あなたの税負担、本当はいくら?稼ぐ~使うまでのトータルで見える驚愕の実質負担率!

会社員が1,000円の商品を買うために実は1,619円の給与が必要?給与から消費までの税負担を可視化し、実質負担率44%の構造を解説。 - 投資家の税負担、本当はいくら?会社員との徹底比較で見える驚きの実態←本記事

「投資家は20%しか払っていない」は誤解。法人税と所得税の二重課税により、実質負担率49%となる仕組みを検証。 - 55年続く「暫定」税率〜看板のかけ替えで続く国民負担〜

ガソリン税・自動車重量税の「暫定」が半世紀以上継続。名称変更で恒久化された税負担の歴史と、年間3.7万円の家計への影響を解説。 - 守られなかった3つの約束〜高速道路・トリガー条項・消費税〜

記事 高速道路2115年まで有料延長、トリガー条項15年凍結、消費税使途の不透明性――制度説明と運用実態の乖離を構造的に検証。

【制度理解を深める】

- 💰 実は50種類もある!日本の税金完全ガイド|身近な順で解説

所得税・消費税から入湯税・狩猟税まで、日本に存在する全50種類の税金を「支払う頻度順」に整理。税制全体像を体系的に理解。 - 💸見えない税(ステルス税)ランキングTOP10|あなたが気づかず払っている負担とは?

レシートに載らない「隠れた税負担」を可視化。社会保険料・固定資産税など、気づかない年間約80万円の負担実態。 - 2重課税!?『税の上に税』の正体とは?高税率商品ランキングと複合課税を徹底解説

ガソリン・酒・たばこの「税の上に税」構造を分析。ガソリン1Lあたり実質53.8円の税金が、どのように二重・三重に課税されるかを図解。

📊 参考文献・出典

- 国税庁「配当所得」

- 国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」

- 国税庁「No.1250 配当所得があるとき(配当控除)」

- 財務省「法人税の実効税率の国際比較」

- 厚生労働省「国民健康保険制度」

金融システムエンジニアとして20年以上、

大手金融機関向けシステム開発に従事した後、

現在は資産管理・相続に関する情報発信を行っています。

金融システムの現場で培った知識と、FP資格に基づく専門性を活かし、

複雑な税制や相続の仕組みを、公的資料に基づき正確かつ

わかりやすく解説することを心がけています。

【保有資格】

2級ファイナンシャル・プランニング技能士(FP2級)

証券外務員一種

応用情報技術者(AP)