相続税はいくら?9割は0円ですが要注意ポイントあり

うちは資産家じゃないから相続税は関係ない」と思っていませんか?

実はその直感、90%は正しい一方で、「ゼロでも申告しないと損」「気付かない特例を逃す」といった落とし穴も。相続税は"狭く深く"課される税金——仕組みを知れば、不要な不安も余計な出費も防げます。

年間の死亡者数のうち、相続税が課税されたのは…

約9.88%

つまり、10人中9人以上は相続税を支払っていません。

一方で、課税対象となった1人あたりの平均納税額は…

約1,930万円

※相続税は「広く薄く」ではなく、「狭く深く」課される税金なのです。

本記事では、基礎控除・特例の仕組みとシミュレーターの活用方法を交え、「ほとんどの人が課税されない理由」と「それでも注意すべきポイント」をわかりやすく解説します。

目次

- 相続税がかかる人は約1割だけ

- シミュレーターを使ってみよう

- 9割が0円で済む二大理由

- 「税金ゼロでも申告必須」の理由

- 相続税計算の仕組みを理解する

- よくある質問(FAQ)

- 最新情報・税制改正のポイント

- まとめ

【重要な免責事項】 本記事は 2025年7月時点 の法令・制度に基づく一般的な解説です。今後の法改正や個別事情によって取り扱いが変わる可能性があります。地域や各窓口の運用も異なるため、最終的な判断や申請手続きは必ず 弁護士・司法書士・税理士などの専門家 へご相談ください。

本記事の内容に基づく判断により生じた損害について、当方は責任を負いません。【重要な注意事項】 本記事では分かりやすさを優先し、一部の例外規定や詳細要件を省略しています。読者の資産状況・家族構成によっては別の方法が適切な場合があります。

1. 相続税がかかる人は約1割だけ

令和5年分の申告によると、死亡者1,576,016人に対し相続税申告書を提出したのは155,740人(課税割合9.88%)でした。

このデータが示すように、年間の死亡者全体に対して相続税が課税されるケースは極めて限定的です。

課税対象者の平均納税額は約1,930万円と高額ですが、負担はごく一部の高額遺産に集中しています。

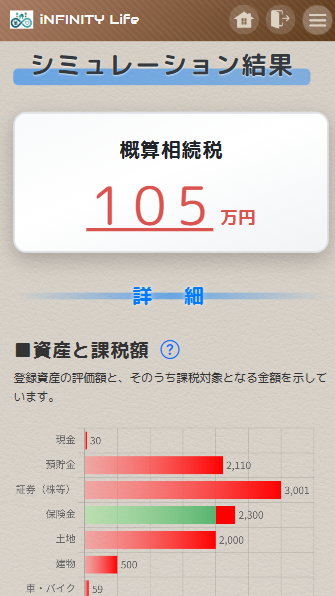

2. シミュレーターを使ってみよう

「うちの相続税、いくらになるんだろう?」シミュレーションしてみましょう👇

【 注 意 】

※簡易的なシミュレーションであり、実際の税額とは異なる場合があります。必ず税理士などの専門家にご相談ください。

※「各相続人の最終納税額」は、〈法定相続人が法定相続分で相続したものとして〉算出した金額です。実際は遺言や相続人同士の協議によって決まります。

シミュレーション機能を活用して、あなたの相続税を簡単に試算し、早めの対策に役立てましょう!

3. 9割が0円で済む二大理由

多くの家庭で相続税がかからないのは、主に「基礎控除」と「特例」という強力な制度があるためです。

3-1. 基礎控除

相続財産から無条件に差し引ける基礎控除は、以下の計算式で決まります。

3,000万円 + 600万円 × 法定相続人の数

つまり、法定相続人の数が多いほど、非課税となる枠が大きくなります。

具体的な非課税枠を、あなたの家庭に当てはめてみましょう。

| 法定相続人 | 計算式 | 控除額 |

|---|---|---|

| 1人 | 3,000万円 + (600万円 × 1) | 3,600万円 |

| 2人 | 3,000万円 + (600万円 × 2) | 4,200万円 |

| 3人 | 3,000万円 + (600万円 × 3) | 4,800万円 |

| 4人 | 3,000万円 + (600万円 × 4) | 5,400万円 |

3-2. 配偶者の税額軽減ほか特例

基礎控除を超過する財産があっても、特定の状況下で適用される「特例」によって納税額がゼロになることがあります。

- 配偶者の税額軽減:

残された配偶者の生活保障を目的とした非常に強力な制度です。

配偶者が取得した財産のうち、1億6,000万円または配偶者の法定相続分のどちらか多い方まで相続税が非課税になります。

これにより、配偶者が遺産を相続する場合、納税額がゼロになるケースがほとんどです。

非課税になる上限額は...

1億6,000万円

または

配偶者の法定相続分

(いずれか多い方の金額まで)

- 小規模宅地等の特例:

被相続人の居住用や事業用の土地を相続した場合に、その土地の評価額を大幅に減額できる制度です。

居住用宅地であれば、最大80%もの減額が可能です。

例えば、1億円の土地が…

2,000万円

として計算可能に。

※適用には非常に複雑な要件があります。

これらの特例により、課税対象となる遺産があっても最終的な納税額がゼロになる世帯が多数存在します。

4. 「税金ゼロでも申告必須」の理由

「特例を使えば税金はかからないから、申告しなくても大丈夫」と考えている方は要注意です!

特例を使って納税額が0円になったとしても、相続税の申告書を税務署に提出しないと、その特例自体が無効になってしまいます。その結果、本来払う必要のなかった多額の相続税を請求されるリスクがあるのです。

相続税の申告期限は、被相続人の死亡を知った日の翌日から10か月以内です。この期限を過ぎると、延滞税や無申告加算税といったペナルティが課される可能性もあります。

【最重要】相続税の必須ルール

「小規模宅地等の特例」や「配偶者の税額軽減」を使って

納税額がゼロになったとしても…

相続税の申告は 必ず必要 です。

この申告を忘れると、特例が適用されず、本来払う必要のなかった高額な税金とペナルティが発生する可能性があります。

税額がゼロでも、特例の恩恵を受けるためには「申告」という手続きが不可欠なのです。

あなたは申告が必要?簡易フローチャートで確認!

このフローチャートからもわかるように、特例の適用には「申告」が必須条件なのです。

5. 相続税計算の仕組みを理解する

シミュレーターの裏側では、以下の3ステップで相続税額が計算されています。

この仕組みを理解することで、より具体的な対策を立てることができます。

【概要】

- 相続財産と課税対象額の算出

- 相続財産(現金・預貯金・不動産・株式など)を合算。

↓ - 死亡保険金・死亡退職金は「500万円 × 法定相続人数」の非課税枠を適用。

↓ - 借金・葬式費用を差し引く。

↓ - 「基礎控除額(3,000万円 + (600万円 × 法定相続人数) )」を差し引いたものが課税遺産総額。

↓

- 相続財産(現金・預貯金・不動産・株式など)を合算。

- 相続税の総額を計算

- 課税遺産総額を法定相続分で仮に分割。

↓ - 税率・控除額を適用して各相続人の仮税額を算出(合計が相続税総額)。

↓

- 課税遺産総額を法定相続分で仮に分割。

- 各相続人の納税額と税額控除

- 実際の取得割合で総額を按分。

↓ - 配偶者控除や未成年者控除などを適用し、最終的な納税額を決定。

- 実際の取得割合で総額を按分。

【詳細】

▼ステップ1:相続財産と課税対象額の算出

相続税計算の第1ステップは、相続財産を正確に把握し「正味の遺産額」を求めることです。

課税対象となる財産には、現金・預貯金・不動産・有価証券のほか、

死亡保険金や死亡退職金といった みなし相続財産 も含まれます。

死亡保険金・死亡退職金の非課税枠

500万円 × 法定相続人の数 まで非課税

- 課税対象財産を合算

- 非課税枠を控除(死亡保険金・死亡退職金など)

- 債務・葬式費用を控除

- 生前贈与を加算(持ち戻し)

○相続開始前 3年以内

贈与額 全額を課税価格に加算

○4〜7年以内 (改正による経過措置)

2024〜2026年:贈与額 − 100万円 を加算

2027〜2030年:控除額が段階的に縮小

2031年以降 :全額加算 - 基礎控除を差し引き

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

⇒こうして求めた金額が 課税遺産総額 です。

課税遺産総額が 0円以下 の場合は、相続税は発生せず、原則として申告も不要です。

▼ステップ2:相続税の総額を計算

課税遺産総額が確定したら、次に家族全体の「相続税の総額」を計算します。

ここでのポイントは、実際の遺産の分け方に関わらず、法律で定められた「法定相続分」で「仮に」遺産を分けたとして計算する点です。

これにより、遺産の分け方によって税金の総額が変わる不公平を防いでいます。

法定相続分

| 相続人の構成 | 法定相続分 |

|---|---|

| 配偶者と子 | 配偶者:1/2、子:1/2 (人数で均等割) |

| 配偶者と父母 | 配偶者:2/3、父母:1/3 |

| 配偶者と兄弟姉妹 | 配偶者:3/4、兄弟姉妹:1/4 |

法定相続分で仮に分けた各人の取得金額に、下の速算表の税率を適用して「仮の」税額を計算し、全員分を合計したものが「相続税の総額」となります。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | — |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

ポイント

- 法定相続分で仮に分割した各取得金額 × 上表の税率 − 控除額 = 仮税額

- 仮税額を相続人全員分合計したものが 相続税の総額 です。

▼ステップ3:各相続人の納税額と税額控除

ステップ2で求めた 相続税の総額 を、実際の遺産分割割合で各相続人に按分します。

その後、相続人ごとに以下の税額控除を適用し、最終的な納税額が確定します。

配偶者の税額軽減

- 配偶者が取得した財産が「1億6,000万円」または「法定相続分」のいずれか多い金額まで 非課税。

- 適用を受けるには 相続税の申告が必須 です。

その他の主な税額控除

| 控除 | 適用条件 | 控除額の計算式 |

|---|---|---|

| 未成年者控除 | 相続開始時点で18歳未満 | (20歳 − 年齢) × 10万円 ※特定障害者は ×20万円 |

| 障害者控除 | 障害者手帳などの交付を受けている相続人 | (85歳 − 年齢) × 10万円 ※特定障害者は ×20万円 |

| 相次相続控除 | 10年以内に前回の相続が発生 | 前回相続で納付した税額を基に算定 |

各控除を適用した後の金額が 各相続人の最終納税額 になります。

6. よくある質問(FAQ)

| 質問 | 回答(要点) |

|---|---|

| 相続税の申告が必要かどうかの判断基準は? | 課税遺産総額 ≤ 基礎控除額(3,000万円+600万円×法定相続人の数)なら原則不要。 ただし特例適用(配偶者控除・小規模宅地等)を使って0円にしたい場合は申告が必要。 |

| 申告期限はいつ? | 相続開始(死亡)を知った日の翌日から10か月以内。 遺産分割が決まっていなくても期限は延びません。 |

| 期限までに分割がまとまらない場合は? | 未分割のまま申告 → 後日「更正の請求」や「修正申告」で 配偶者控除・小規模宅地等の特例を適用できます。 |

| 申告を忘れた・遅れたら? | 無申告加算税・延滞税が課される可能性。 特例の適用を受けられないケースもあるため要注意。 |

| 借金や未払い医療費、葬式費用は控除できる? | 債務控除OK。 葬式費用も範囲内なら控除可(香典返し・法要費用などは一般に不可)。 |

| 配偶者が全部相続すると税金ゼロで得? | 一次相続は配偶者控除で0円になりやすいが、二次相続で総課税額が増えることが多い。 二次相続まで含めてシミュレーションを。 |

| 胎児は? | 民法886条により「胎児は相続に関しては既に生まれたものとみなされます」が、 出生後に生存が確認された場合のみ相続人に含まれます(死産の場合は含みません)。 |

| 暗号資産(仮想通貨)はどう評価する? | 相続開始日の時価で評価。 売却益は 雑所得として総合課税(所得税5〜45%+住民税10%=最大55%)になるため、 相続税との二重課税リスクに注意。 |

| 遺言があれば税金は安くなる? | 直接はならない。 ただし分割・遺留分トラブルの予防で結果的に最適な節税につながることは多い。 |

| 税理士費用はどのくらい? | 遺産規模や評価の難易度で大きく変動 (数十万円〜数百万円、場合によっては億単位の差額を防げることも)。 複数社見積り推奨。 |

7. 最新情報・税制改正のポイント

- 相続時精算課税に「年110万円の基礎控除」新設(2024年1月〜)

110万円以内は【贈与税申告・相続税への持ち戻しとも不要】。

ただし制度選択の届出は必要で、一度選ぶと暦年課税へ戻れません。

(同一贈与者については暦年課税の110万円控除は使えません) - 生前贈与加算(持ち戻し)期間が「3年 → 7年」に延長(2024年贈与〜)

3年を超える4年間(=相続開始前4〜7年分)は総額100万円まで持ち戻し不要の緩和あり。

2031年以降の相続から完全に"7年"で固定されます。

8. まとめ

- 課税割合は約9.88%(90%が納税ゼロ)

- 納税ゼロでも申告必須(特例適用条件)

- 節税は「基礎控除+配偶者控除+小規模宅地特例」

- シミュレーターで早めに試算し、専門家に相談を

大切な家族をつなぐ、Lifetrixのサービス一覧

高齢者見守りサービス「みまもライフ」

毎日決まった時刻に通知が届き、タップするだけで「今日も大丈夫」を家族にお知らせ。リマインド後も応答がない場合は、登録した家族全員へ通知。月400円・30日間無料で始められます。

みまもライフの機能・料金を見る >

家族みんなの資産クラウド帳

大切な財産情報を「誰でもわかりやすく安全にクラウドで記録・共有」できるサービスです。情報の見える化と、もしもの時の安心な引き継ぎをサポートします。

「iNFINITY Life」の詳細 >

iNFINITY Lifeなら、あらゆる口座・資産を一元管理。

高機能な相続税シミュレーションも可能。

今から対策し、もしもの時に備えましょう。

家族のために、今日から資産の"見える化"

9. 参考文献・出典

統計資料

- 国税庁「令和5年分 相続税の申告事績の概要」

(記事冒頭の統計データ・課税割合・平均納税額の根拠)

基本計算・速算表

みなし相続財産(非課税枠)

主な特例・控除

- タックスアンサー No.4124:相続財産に係る小規模宅地等の特例

- タックスアンサー No.4161:配偶者の税額軽減

- タックスアンサー No.4164:未成年者の税額控除

- タックスアンサー No.4167:障害者の税額控除

- タックスアンサー No.4168:相次相続控除

申告義務の判断

Lifetrixでは、金融機関向けシステム開発に20年以上携わった経験を生かし、資産管理サービス「iNFINITY Life」と高齢者見守りサービス「みまもライフ」を企画・開発しています。こうした実務経験と保有資格、公的機関の資料をもとに、資産管理・相続、高齢の親の見守りについて、分かりやすい情報を発信しています。

主な編集・執筆担当者の保有資格:応用情報技術者/2級ファイナンシャル・プランニング技能士/証券外務員一種